Qu’est-ce que le coefficient bêta?

Le coefficient bêta est une mesure de la sensibilité ou de la corrélation d’un titreValeurs négociablesLes valeurs négociables sont des instruments financiers à court terme sans restriction qui sont émis soit pour des titres de participation, soit pour des titres de créance d’une société cotée en bourse. La société émettrice crée ces instruments dans le but exprès de lever des fonds pour financer ses activités commerciales et son expansion. ou un portefeuille d’investissement aux mouvements du marché global. Nous pouvons dériver une mesure statistique du risque en comparant les rendements d’un titre individuel ou d’un portefeuille aux rendements du marché global et identifier la proportion du risque qui peut être attribuée au marché.

Risque systématique vs risque non systématique

Nous pouvons considérer le risque non systématique comme un risque « spécifique à une action » et le risque systématique comme un risque « général au marché ». Si nous ne détenons qu’une seule action dans un portefeuille, le rendement de cette action peut varier énormément par rapport au gain ou à la perte moyenne du marché global, tel que reflété par un grand indice boursier comme le S&P 500. Cependant, à mesure que nous continuons à ajouter des titres au portefeuille, les rendements du portefeuille commenceront progressivement à ressembler davantage aux rendements du marché global. Au fur et à mesure que nous diversifions notre portefeuille d’actions, le risque non systématique « spécifique aux actions » est réduit.

Risque systématiqueLe risque systématique est la partie du risque total qui est causée par des facteurs qui échappent au contrôle d’une entreprise ou d’un individu spécifique. Le risque systématique est causé par des facteurs qui sont externes à l’organisation. Tous les investissements ou titres sont soumis au risque systématique et, par conséquent, il s’agit d’un risque non diversifiable. est le risque sous-jacent qui affecte l’ensemble du marché. Des changements importants dans les variables macroéconomiques, telles que les taux d’intérêt, l’inflation, le PIBFormule du PIBLe produit intérieur brut (PIB) est la valeur monétaire, en monnaie locale, de tous les biens et services économiques finaux produits dans un pays au cours d’une année, ou le taux de change, sont des changements qui ont un impact sur le marché général et qui ne peuvent être évités par la diversification. Le coefficient bêta met en relation le risque systématique « général du marché » et le risque non systématique « spécifique au stock » en comparant le taux de variation entre les rendements « général du marché » et « spécifique au stock ».

Le modèle d’évaluation des actifs financiers (CAPM)

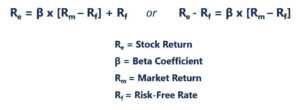

Le modèle d’évaluation des actifs financiersModèle d’évaluation des actifs financiers (CAPM)Le modèle d’évaluation des actifs financiers (CAPM) est un modèle qui décrit la relation entre le rendement attendu et le risque d’un titre. La formule du CAPM montre que le rendement d’un titre est égal au rendement sans risque plus une prime de risque, basée sur le bêta de ce titre (ou CAPM) décrit les rendements des actions individuelles en fonction des rendements du marché global.

Chacune de ces variables peut être pensée en utilisant le cadre pente-interception où Re = y, B = pente, (Rm – Rf) = x, et Rf = ordonnée à l’origine. Les idées importantes à tirer de ce cadre sont :

- On s’attend à ce qu’un actif génère au moins le taux de rendement sans risque.

- Si le Bêta d’une action individuelle ou d’un portefeuille est égal à 1, alors le rendement de l’actif est égal au rendement moyen du marché.

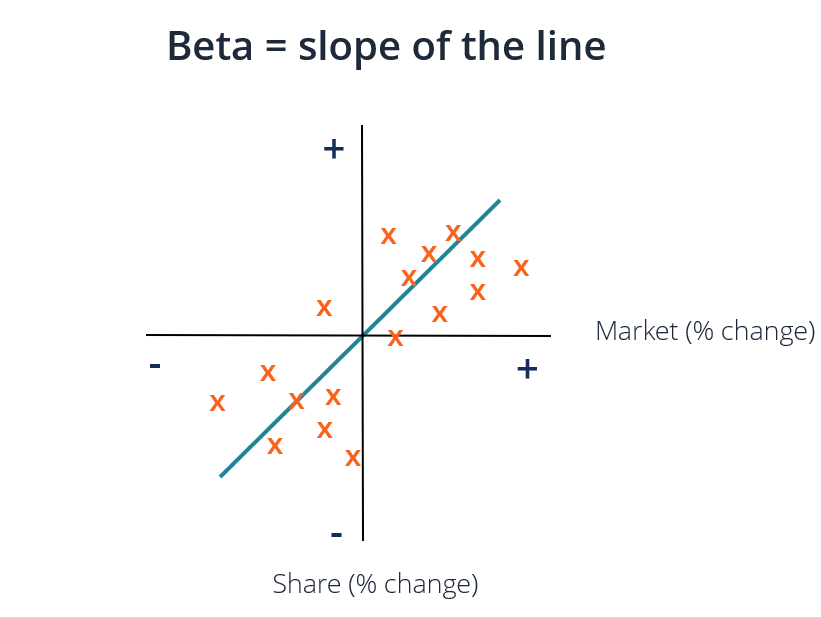

- Le coefficient Bêta représente la pente de la ligne de meilleur ajustement pour chaque paire de rendements excédentaires Re – Rf (y) et Rm – Rf (x).

Dans le graphique ci-dessus, nous avons tracé les rendements excédentaires des actions sur les rendements excédentaires du marché pour trouver la ligne de meilleur ajustement. Cependant, nous observons que cette action a une valeur d’interception positive après avoir pris en compte le taux sans risque. Cette valeur représente l’Alpha, ou le rendement supplémentaire attendu de l’action lorsque le rendement du marché est nul.

Comment calculer le coefficient Bêta

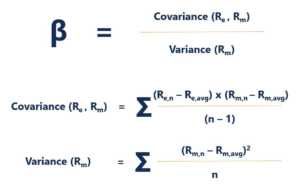

Pour calculer le Bêta d’une action ou d’un portefeuille, divisez la covariance des rendements excédentaires des actifs et des rendements excédentaires du marché par la variance des rendements excédentaires du marché par rapport au taux de rendement sans risque :

Avantages de l’utilisation du coefficient bêta

L’une des utilisations les plus populaires du bêta est l’estimation du coût des capitaux propres (Re) dans les modèles d’évaluation. Le MEDAF estime le Bêta d’un actif en fonction d’un seul facteur, qui est le risque systématique du marché. Le coût des capitaux propres dérivé par le MEDAF reflète une réalité dans laquelle la plupart des investisseurs ont des portefeuilles diversifiés dont le risque non systématique a été éloigné avec succès.

En général, le MEDAF et le Bêta fournissent une méthode de calcul facile à utiliser qui standardise une mesure de risque à travers de nombreuses entreprises avec des structures de capital et des fondamentaux variés.

Inconvénients de l’utilisation du coefficient Bêta

Le plus grand inconvénient de l’utilisation du Bêta est qu’il repose uniquement sur les rendements passés et ne tient pas compte des nouvelles informations qui peuvent avoir un impact sur les rendements à l’avenir. En outre, à mesure que davantage de données sur les rendements sont recueillies au fil du temps, la mesure du Bêta change et, par la suite, le coût des capitaux propres aussi.

Alors que le risque systématique inhérent au marché a un impact significatif pour expliquer les rendements des actifs, il ignore les facteurs de risque non systématiques qui sont spécifiques à l’entreprise. Eugene Fama et Kenneth French ont ajouté un facteur de taille et un facteur de valeur au CAPM, en utilisant les fondamentaux spécifiques à l’entreprise pour mieux décrire les rendements boursiers. Cette mesure du risque est connue sous le nom de modèle à 3 facteurs de Fama French.

Autres ressources

Les évaluations et l’analyse des investissements de portefeuille constituent un travail essentiel pour de nombreux analystes financiers. Pour en savoir plus sur les méthodes d’évaluation et l’analyse, les ressources suivantes du FCI peuvent être utiles.

- Méthodes d’évaluationMéthodes d’évaluationLorsqu’on évalue une entreprise en continuité d’exploitation, il existe trois principales méthodes d’évaluation utilisées : L’analyse DCF, les sociétés comparables et les précédents

- Unlevered BetaUnlevered Beta / Asset BetaUnlevered Beta (Asset Beta) est la volatilité des rendements d’une entreprise, sans tenir compte de son levier financier. Il ne prend en compte que ses actifs. Il compare le risque d’une entreprise sans levier financier au risque du marché. Il est calculé en prenant le bêta des capitaux propres et en le divisant par 1 plus la dette ajustée aux impôts par rapport aux capitaux propres

- Coût moyen pondéré du capitalLe WACCWACC est le coût moyen pondéré du capital d’une entreprise et représente son coût mixte du capital comprenant les capitaux propres et la dette.

- Investir : A Beginner’s GuideInvestir : A Beginner’s GuideLe guide Investing for Beginners de l’ICF vous enseignera les bases de l’investissement et comment vous lancer. Découvrez les différentes stratégies et techniques de trading, ainsi que les différents marchés financiers sur lesquels vous pouvez investir.

0 commentaire