Definición: Un balance de comprobación posterior al cierre es una lista de cuentas permanentes y sus saldos después de que los asientos de cierre hayan sido registrados en el diario y en el sistema contable. Estas cuentas serán arrastradas y se convertirán en los saldos iniciales del siguiente período contable.

¿Qué significa el balance de comprobación posterior al cierre?

La preparación del balance de comprobación posterior al cierre es uno de los últimos pasos del ciclo contable. Básicamente es un resumen del libro mayor al final de un período contable después de que se hayan realizado los asientos de cierre y se hayan preparado los estados financieros. El propósito de este balance de comprobación es asegurarse de que no existan más saldos de cuentas temporales antes de que los libros se trasladen al año siguiente.

Las cuentas temporales como los ingresos, los gastos y las distribuciones tienen que cerrarse al final de cada período contable a cuentas permanentes como los activos, los pasivos y el patrimonio neto. El balance de comprobación posterior al cierre enumera todas las cuentas restantes con saldos después de que se hayan contabilizado los asientos de cierre para garantizar que no sigan existiendo cuentas temporales.

Ejemplo

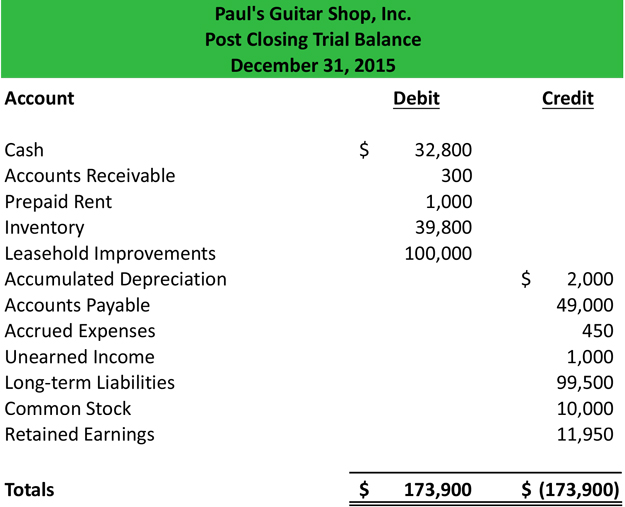

El formato de este balance de comprobación es similar al de otros balances de comprobación en el sentido de que tiene un encabezamiento con el nombre de la empresa, el nombre del informe y la fecha en que se creó. Normalmente hay tres columnas en el cuerpo: una para los nombres de las cuentas, los débitos y los créditos.

Como en más balances de prueba, las columnas de débitos y créditos se totalizan en la parte inferior para asegurar que la ecuación contable está en equilibrio. Aquí hay un ejemplo.

Como puede ver, las cuentas se enumeran generalmente en orden de balance comenzando por el activo seguido por el pasivo y luego las cuentas de patrimonio. El total de los débitos debe ser siempre igual a los créditos. Si estos dos no son iguales, hay un problema con los asientos de cierre o el balance de comprobación ajustado.

0 comentarios