¿Qué son los ingresos devengados?

Los ingresos devengados son los ingresos que la empresa ha obtenido en el curso ordinario de los negocios después de vender el bien o después de la prestación de los servicios a la tercera parte, pero cuyo pago no se ha recibido y se muestra como un activo en el balance de la empresa.

Es una parte de la venta que ha sido reconocida por el vendedor, pero que aún no ha sido facturada al cliente. Este concepto se utiliza sobre todo en los negocios en los que el reconocimiento de los ingresos se retrasa durante un periodo de tiempo excesivamente largo.

Los ingresos por servicios devengados son un concepto muy común en las industrias en las que la facturación a los clientes se retrasa durante varios meses hasta que se alcanza una piedra de molino designada (en términos de porcentaje de finalización) o hasta el final del proyecto. Es mucho menos común en las empresas de fabricación, donde las facturas suelen emitirse tan pronto como se envían los productos.

De acuerdo con los principios de contabilidad generalmente aceptados (GAAP), se reconoce cuando la empresa satisface una obligación de rendimiento que es una venta que se ha producido y está finalizada.

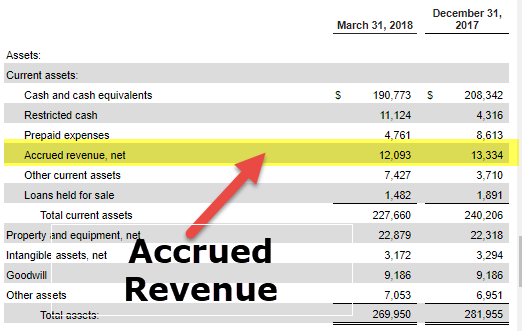

Como observamos en la imagen anterior, Redfin Corporation informó de estos ingresos de 12.09 millones en el trimestre de marzo’18 y 13,3 millones en el trimestre de diciembre’17.

Ingresos devengados en el balance

Los ingresos devengados se muestran como un activo en el balance, pero no siempre es un activo tan valioso como el efectivo líquido. Esto se debe a que se necesita un esfuerzo relacionado con la facturación y el cobro al cliente para convertirlo en efectivo. Tener grandes cantidades de ingresos devengados puede afectar negativamente al ciclo del capital circulante. Puede ser una señal de que una empresa no es eficiente a la hora de conseguir que sus clientes paguen por sus servicios.

#1 – Justificación

Este concepto es necesario para que los ingresos coincidan con los gastos de forma adecuada. La ausencia de estos ingresos puede dar lugar a presentar unos ingresos iniciales excesivamente bajos y unos niveles de beneficios bajos para una empresa, lo que no indica la imagen real de la entidad. Además, la no utilización de estos ingresos puede dar lugar a un reconocimiento más lento de los ingresos y los beneficios, ya que los ingresos sólo se registran cuando se emiten las facturas, lo que suele ocurrir después de intervalos más largos.

4.9 (1,067 ratings) 250+ Cursos | 40+ Proyectos | 1000+ Horas | Acceso Completo de por Vida | Certificado de Finalización

#2 – Registro en los Estados Financieros

Para registrar dichos ingresos en los estados financieros, la empresa acredita los ingresos por la cantidad que se le debe y carga la facturación acumulada. Una vez que la empresa está preparada y puede facturar a su cliente, la empresa abona la facturación devengada y carga las cuentas por cobrar.

Incluye las partidas que no aparecen en el libro mayor al final del periodo de información. Cuando una empresa registra ingresos por servicios devengados, la otra parte registrará un gasto devengado para la transacción concreta y es un pasivo en el balance. Dado que tales ingresos no están todavía en el libro mayor de la empresa, no aparecerán en los estados financieros de la empresa a menos que se registre un asiento de ajuste antes de preparar los estados financieros.

Ejemplos de ingresos devengados

Examinemos los siguientes ejemplos.

Ejemplo nº 1 – Préstamos

Si una empresa se dedica a prestar dinero a empresas o particulares, lo más probable es que devengue ingresos por intereses. Una empresa puede acumular ingresos por intereses relacionados todos los meses, incluso si sólo factura los pagos del préstamo de forma semestral o anual. Por ejemplo, digamos que la empresa B recibe un pago de intereses de 2.400 dólares de la empresa C cada año. Aunque la empresa B sólo reciba un pago al año, puede contabilizar los ingresos devengados cada mes. La empresa B cargaría la facturación acumulada y acreditaría los ingresos por intereses cada mes por 200 dólares. Una vez que la empresa B envíe la factura anual a la empresa C, la empresa B cargará las cuentas por cobrar y acreditará la facturación acumulada por 2.400 dólares.

Ejemplo #2 – Proyectos a largo plazo

Si una transacción cumple con todos los criterios de reconocimiento de ingresos, la empresa puede reconocer los ingresos en su libro a medida que entrega el producto o servicio a sus clientes. Denominado método del porcentaje de realización, este método de reconocimiento de ingresos suele ser utilizado por las entidades que realizan proyectos a largo plazo. Así, estas entidades reconocen los ingresos y calculan su margen de ingresos a medida que completan unidades de un producto. Por ejemplo, supongamos que la empresa X factura a la empresa Y sólo una vez al año por un proyecto de construcción de infraestructuras a largo plazo. La empresa X puede devengar ingresos en relación con cada hito construido cada mes.

Ejemplo #3 – Hitos

En lugar de devengar ingresos a medida que incurren en costos, algunas empresas establecen ciertos hitos relacionados con el proyecto para devengar ingresos. Por ejemplo, digamos que la empresa B está construyendo cinco aviones para la empresa C. Según el acuerdo de consultoría, la empresa B identifica la finalización de cada avión como un hito del proyecto y sólo reconocerá los ingresos después de cada hito. En este caso, la empresa B puede devengar ingresos después de completar la construcción de cada avión, aunque sólo facture a la empresa C una vez al año.

Asiento

XYZ International tiene un proyecto de consultoría con uno de sus grandes clientes, según el cual el acuerdo delinea dos hitos para la facturación, después de cada uno de los cuales el cliente debe 60.000 dólares a XYZ. Como el acuerdo es tal que sólo permite la facturación al final del proyecto por 120.000 dólares. XYZ debe crear a continuación el asiento de ingresos devengados para registrar el logro del primer hito:

Al final de otros dos meses, XYZ completa el segundo hito y factura al cliente por $120,000. XYZ registra el siguiente es el asiento para anular la periodificación inicial, y después registra el segundo asiento por la factura de 120.000 dólares:

iv Asiento de ingresos 3

iv Asiento de ingresos 3

Los saldos deudores relacionados con la cuenta de facturación devengada se registran en el balance, mientras que la cuenta de variación de ingresos de consultoría aparece en la cuenta de resultados.

El reverso de los ingresos diferidos, es decir, los ingresos por servicios devengados, también pueden surgir cuando los clientes pagan por adelantado, pero el vendedor no ha prestado servicios o enviado mercancías hasta la fecha. En ese caso, el vendedor registra inicialmente un pasivo por el pago recibido y posteriormente realiza las ventas relacionadas con el mismo cuando se completa la transacción.

Vídeo de ingresos devengados

Artículos recomendados

Este artículo ha sido una guía de ¿Qué son los ingresos devengados y su definición? Aquí comentamos por qué los ingresos devengados en el balance se clasifican como activos junto con una explicación detallada. Puedes echar un vistazo a estos artículos recomendados a continuación para aprender más sobre contabilidad –

- Asiento de ingresos diferidos

- Ejemplos de ingresos diferidos

- ¿Qué son los ingresos no devengados?

- Ingresos diferidos

0 comentarios