Antes de la República Helvética

Antes de 1798, unas 75 entidades fabricaban monedas en Suiza, entre ellas los 25 cantones y semicantones, 16 ciudades y abadías, lo que daba lugar a unas 860 monedas diferentes en circulación, con distintos valores, denominaciones y sistemas monetarios. Las monedas locales suizas incluían el thaler de Basilea, el thaler de Berna, el gulden de Friburgo, el thaler de Ginebra, la genevoise de Ginebra, el gulden de Lucerna, el gulden de Neuchâtel, el thaler de San Gall, el gulden de Schwyz, el thaler de Solothurn, el thaler de Valais y el thaler de Zúrich.

A finales del siglo XVIII y en la primera mitad del siglo XIX, la mayoría de estas monedas locales suizas son meras unidades contables sin acuñar, o monedas locales de billón conocidas sólo por los residentes del cantón emisor. Los pagos de mayor cuantía se realizan con monedas de comercio exterior, como los reichsthalers alemanes o los écus franceses, que son reconocibles dentro y fuera de Suiza. El cambio pequeño, sin embargo, se realiza en monedas locales que normalmente no pueden ser reconocidas fuera del cantón emisor. Una guía que muestra la equivalencia de las grandes monedas comerciales con la moneda local se encuentra aquí:

-

Bernese Rollbatzen, siglo XV

-

Taler de Basilea (1690)

Taler de Zurich (1768)

República Helvética a la Regeneración 1798-1847Editar

En 1798, la República Helvética introdujo el franco, una moneda basada en el thaler de Berna, subdividido en 10 batzen o 100 céntimos. El franco suizo equivalía a 6 3⁄4 gramos de plata pura o a 1 1⁄2 francos franceses.

-

Moneda de oro de 32 francos de la República Helvética (1800)

. Moneda de 40 Batzen de Vaud (1812)

Moneda de 40 Batzen de Vaud (1812)Este franco se emitió hasta el final de la República Helvética en 1803, pero sirvió de modelo para las monedas de varios cantones en el periodo de la Mediación (1803-1814). Estas 19 monedas cantonales fueron el franco de Appenzell, el franco de Argovia, el franco de Basilea, el franco de Berna, el franco de Friburgo, el franco de Ginebra, el franco de Glaris, el franco de los Grisones, el franco de Lucerna, el franco de San Gall, el franco de Schaffhausen, el franco de Schwyz, el franco de Soleura, el franco de Turgovia, el franco de Ticino, el franco de Unterwalden, el franco de Uri, el franco de Vaud y el franco de Zúrich.

Bernese Konkordatsbatzen (1826)

Bernese Konkordatsbatzen (1826) Moneda de 1 franco de Vaud (1845)

Moneda de 1 franco de Vaud (1845)Después de 1815, la Confederación Suiza restaurada intentó simplificar de nuevo el sistema de monedas. En 1820, había un total de 8.000 monedas distintas en Suiza: las emitidas por cantones, ciudades, abadías y principados o señoríos, mezcladas con las monedas supervivientes de la República Helvética y de la República Helvética anterior a 1798. En 1825, los cantones de Berna, Basilea, Friburgo, Soleura, Argovia y Vaud formaron un concordato monetario, emitiendo monedas estandarizadas, las llamadas Konkordanzbatzen, que seguían llevando el escudo del cantón emisor, pero que eran intercambiables e idénticas en valor. El reverso de la moneda mostraba una cruz suiza con la letra C en el centro.

Franco de la Confederación Suiza, 1850-actualidadEditar

Aunque 22 cantones y semicantones emitieron monedas entre 1803 y 1850, menos del 15% del dinero en circulación en Suiza en 1850 era de producción local, siendo el resto extranjero, principalmente traído por mercenarios. Además, algunos bancos privados también empezaron a emitir los primeros billetes, de modo que en total, al menos 8.000 monedas y billetes diferentes estaban en circulación en aquella época, haciendo que el sistema monetario fuera extremadamente complicado. En la práctica, sólo las monedas comerciales alemanas o francesas de mayor tamaño eran reconocidas para los grandes pagos dentro y fuera de Suiza. Las monedas pequeñas o los billetes locales sólo eran útiles en el cantón emisor y no se aceptaban en otros lugares.

Para resolver este problema, la nueva Constitución Federal Suiza de 1848 especificó que el gobierno federal sería la única entidad autorizada a emitir dinero en Suiza. Dos años más tarde se promulgó la primera Ley Federal de la Moneda, aprobada por la Asamblea Federal el 7 de mayo de 1850, que introdujo el franco como unidad monetaria de Suiza. El franco se introdujo a la par con el franco francés. Sustituyó a las diferentes monedas de los cantones suizos, algunos de los cuales utilizaban un franco (dividido en 10 batzen y 100 céntimos) que valía 1,5 francos franceses.

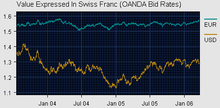

Tipos de cambio con el euro y el dólar estadounidense.UU, 2003-2006

Tipos de cambio con el euro y el dólar estadounidense.UU, 2003-2006En 1865, Francia, Bélgica, Italia y Suiza formaron la Unión Monetaria Latina, en la que acordaron valorar sus monedas nacionales según un estándar de 4,5 gramos de plata o 0,290322 gramos de oro. Incluso después de que la unión monetaria se desvaneciera en la década de 1920 y terminara oficialmente en 1927, el franco suizo se mantuvo en ese estándar hasta 1936, cuando sufrió su única devaluación, el 27 de septiembre durante la Gran Depresión. La moneda se devaluó un 30% siguiendo las devaluaciones de la libra esterlina, el dólar estadounidense y el franco francés. En 1945, Suiza se adhirió al sistema de Bretton Woods y vinculó el franco al dólar estadounidense a un tipo de cambio de 1 dólar = 4,30521 CHF (equivalente a 1 CHF = 0,206418 gramos de oro). En 1949 se cambió a 1$ = 4,375 CHF (1 CHF = 0,203125 gramos de oro).

El franco suizo se ha considerado históricamente una moneda refugio, con el requisito legal de que un mínimo del 40% esté respaldado por reservas de oro. Sin embargo, este vínculo con el oro, que se remonta a la década de 1920, terminó el 1 de mayo de 2000 tras un referéndum. En marzo de 2005, tras un programa de venta de oro, el Banco Nacional Suizo contaba con 1.290 toneladas de oro en reservas, lo que equivalía al 20% de sus activos.

En noviembre de 2014, el referéndum sobre la «Iniciativa del Oro Suizo», que proponía el restablecimiento del 20% de respaldo en oro para el franco suizo, fue rechazado.

2011-2014: Grandes movimientos y topesEditar

Tipo de cambio euro-franco suizo desde 1999

Tipo de cambio euro-franco suizo desde 1999En marzo de 2011, el franco superó la barrera de los 1,10 dólares (0,91 CHF por dólar estadounidense). En junio de 2011, el franco superó los 1,20 dólares (0,833 CHF por dólar estadounidense), ya que los inversores buscaban seguridad mientras continuaba la crisis de la deuda soberana griega. La continuación de la misma crisis en Europa y la crisis de la deuda en EE.UU. impulsaron al franco suizo a superar los 1,30 dólares (0,769 CHF por dólar estadounidense) a partir de agosto de 2011, lo que llevó al Banco Nacional Suizo a impulsar la liquidez del franco para tratar de contrarrestar su «sobrevaloración masiva». The Economist argumentó que su índice Big Mac en julio de 2011 indicaba una sobrevaloración del 98% con respecto al dólar, y citó a empresas suizas que lanzaban advertencias de beneficios y amenazaban con trasladar sus operaciones fuera del país debido a la fortaleza del franco. La demanda de francos y de activos denominados en francos era tan fuerte que los tipos de interés nominales suizos a corto plazo llegaron a ser negativos.

El 6 de septiembre de 2011, poco después de que el tipo de cambio fuera de 1,095 CHF/€ y pareciera dirigirse a la paridad con el euro, el BNS fijó un tipo de cambio mínimo de 1,20 francos por euro (limitando la apreciación del franco), afirmando que «el valor del franco es una amenaza para la economía», y que estaba «dispuesto a comprar divisas en cantidades ilimitadas». En respuesta a este anuncio, el franco cayó frente al euro, a 1,22 francos desde 1,12 francos, y perdió un 9% frente al dólar en quince minutos. La intervención sorprendió a los operadores de divisas, ya que el franco había sido considerado durante mucho tiempo como un refugio seguro.

El franco cayó un 8,8% frente al euro, un 9,5% frente al dólar y al menos un 8,2% frente a las 16 divisas más activas el día del anuncio. Fue la mayor caída del franco frente al euro de la historia. El BNS ya había fijado un objetivo de tipo de cambio en 1978 frente al marco alemán y lo mantuvo, aunque a costa de una elevada inflación. Hasta mediados de enero de 2015, el franco siguió cotizando por debajo del nivel objetivo fijado por el BNS, aunque el techo se rompió al menos una vez el 5 de abril de 2012, aunque brevemente.

Fin de la limitaciónEditar

El 18 de diciembre de 2014, el banco central suizo introdujo un tipo de interés negativo en los depósitos bancarios para apoyar su techo del franco. Sin embargo, ante la pérdida de valor del euro en las semanas siguientes, en una medida apodada Francogeddon por su efecto en los mercados, el Banco Nacional Suizo abandonó el techo el 15 de enero de 2015, y el franco aumentó rápidamente su valor en comparación con el euro en un 30%, aunque solo duró unos minutos antes de que se revirtiera parte del aumento. La medida no se anunció con antelación y provocó una «agitación» en los mercados de valores y de divisas. Al cierre de las operaciones de ese día, el franco había subido un 23% frente al euro y un 21% frente al dólar. La apreciación diaria total del franco equivalía a 31.000 dólares por cada contrato de futuros: más de lo que el mercado había movido colectivamente en los mil días anteriores. El tipo de interés clave del CHF también se redujo del -0,25% al -0,75%, lo que significa que los depositantes pagarían una comisión mayor por mantener sus fondos en una cuenta bancaria suiza. Se esperaba que esta devaluación del euro frente al franco perjudicara a la gran industria exportadora suiza. El Grupo Swatch, por ejemplo, vio cómo sus acciones caían un 15% (en términos de francos suizos) con los anuncios, por lo que el precio de las acciones podría haber aumentado ese día en términos de otras monedas importantes.

El gran e inesperado salto causó grandes pérdidas a algunos operadores de divisas. Alpari, una empresa de apuestas por diferencias de propiedad rusa establecida en el Reino Unido, se declaró temporalmente en situación de insolvencia antes de anunciar su deseo de ser adquirida (y posteriormente desmintió los rumores de adquisición) por FXCM. FXCM fue rescatada por su empresa matriz. Saxo Bank de Dinamarca informó de pérdidas el 19 de enero de 2015. El corredor de divisas neozelandés Global Brokers NZ anunció que «ya no podía cumplir con los requisitos de capital mínimo de los reguladores neozelandeses» y puso fin a su actividad.

Los medios de comunicación cuestionaron la credibilidad actual del banco central suizo y, de hecho, de los bancos centrales en general. Utilizando frases como «extender y fingir» para describir las medidas de control de los tipos de cambio de los bancos centrales, el economista jefe de Saxobank, Steen Jakobsen, dijo: «Como grupo, los bancos centrales han perdido credibilidad y cuando el BCE comience el QE esta semana, el principio del fin de los bancos centrales estará bien encaminado». Vimal Gor, responsable de ingresos y renta fija de BT Investment Management, afirmó que «los bancos centrales son cada vez más impotentes. También demuestra en última instancia que los bancos centrales no pueden impulsar el crecimiento económico como creen que pueden hacerlo». El estratega de tipos de interés de UBS, Andrew Lilley, comentó que «los bancos centrales pueden tener objetivos incoherentes de un día para otro».

0 comentarios