¿Qué es la cuenta de resumen de ingresos?

La cuenta de resumen de ingresos es una cuenta temporal que se utiliza para almacenar los saldos de las cuentas de la cuenta de resultados, cuentas de ingresos y gastos, durante el paso de asientos de cierre del ciclo contable. En otras palabras, la cuenta de resumen de ingresos es simplemente un marcador de posición para los saldos de las cuentas al final del período contable mientras se realizan los asientos de cierre.

Al final de cada período contable, se cierran todas las cuentas temporales. Es posible que haya oído que la gente llame a esto «cerrar los libros». Las cuentas temporales, como las cuentas de ingresos y gastos, mantienen un registro de las transacciones de un período específico y se cierran o reinician al final del período. De esta forma, cada periodo contable comienza con un saldo cero en todas las cuentas temporales, por lo que los ingresos y gastos sólo se registran para los años actuales.

Cómo cerrar una cuenta en el resumen de ingresos

Hay dos formas de cerrar las cuentas temporales. Puede cerrar estas cuentas directamente en la cuenta de ganancias retenidas o cerrarlas en la cuenta de resumen de ingresos.

Cerrar las cuentas temporales en la cuenta de resumen de ingresos requiere un paso adicional, pero también proporciona una pista de auditoría que muestra los ingresos, los gastos y los ingresos netos del año.

Una vez que las cuentas temporales se cierran en la cuenta de resumen de ingresos, los saldos se mantienen allí hasta que se realizan los asientos de cierre finales. Esto proporciona una útil comprobación de errores. Una vez cerradas todas las cuentas temporales, el saldo de la cuenta recapitulativa de ingresos debe ser igual a los ingresos netos de la empresa para el año.

Entonces, la cuenta recapitulativa de ingresos se pone a cero y transfiere su saldo a las cuentas de ganancias retenidas (para las corporaciones) o de capital (para las sociedades). De esta forma se transfieren los ingresos o pérdidas de una cuenta de la cuenta de resultados a una cuenta del balance. Este es el único momento en el que se utiliza la cuenta resumen de ingresos. Durante el resto del año, la cuenta de resumen de ingresos mantiene un saldo cero.

Ejemplo

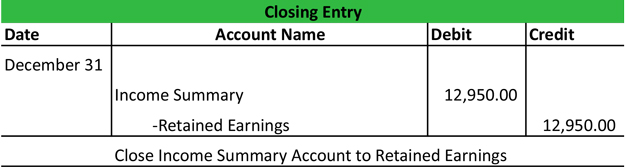

Después de que la tienda de guitarras de Paul prepare sus asientos de cierre, la cuenta de resumen de ingresos tiene un saldo igual a sus ingresos netos del año. Este saldo se transfiere a la cuenta de ganancias retenidas en un asiento como este.

Después de realizar este asiento, todas las cuentas temporales, incluida la cuenta resumen de ingresos, deben tener un saldo cero.

Ahora que los libros de Pablo están completamente cerrados para el año, puede preparar el balance de comprobación posterior al cierre y reabrir sus libros con asientos de anulación en los siguientes pasos del ciclo contable.

0 comentarios