Hemos hablado antes de cómo en una época en la que los cheques se han vuelto poco comunes (pero todavía se utilizan ocasionalmente), la generación más joven a menudo no sabe cómo escribirlos, y ofrecimos un tutorial rápido sobre el tema para remediar esta brecha de conocimiento.

Pero también hay que hablar de la otra cara de la ecuación: ¿qué hacer cuando eres el receptor de un cheque?

Al igual que escribir cheques, cambiarlos se ha convertido en una habilidad vital perdida gracias a los pagos directos y digitales. Sin embargo, por mucho que intentes evitar recibir cheques, es probable que sigas recibiéndolos como forma de pago. Por un lado, si tienes una tía llamada Gertrude a la que le gusta coleccionar figuritas de Precious Moments, tienes garantizado que recibirás tus 20 dólares de Navidad en forma de cheque.

Hoy te guiamos por lo que debes hacer exactamente para convertir tu cheque en fondos utilizables.

Primero, tenga una cuenta bancaria

Hay dos cosas que puede hacer para acceder al valor de un cheque: 1) cobrarlo (convertirlo en dinero frío y duro), o 2) depositarlo directamente en una cuenta bancaria.

Si usted no tiene una cuenta bancaria, entonces su única opción es la #1, y le va a costar.

Cuando usted cobra un cheque, le da al banco o a la tienda (ver más abajo) el cheque y ellos le dan dinero a cambio. Un banco o una tienda están asumiendo un riesgo cuando hacen esto: puede que le den el dinero en efectivo por el importe del cheque, pero una vez que intentan cobrarlo, si el cheque resulta ser falso, se quedan sin ese dinero que le dieron.

Para mitigar ese riesgo, si está cobrando un cheque en un banco en el que no tiene una cuenta, le cobrarán una tarifa de servicio que podría ir desde una tarifa fija de 10 dólares hasta una tarifa porcentual del 1% del importe del cheque. Lo mismo ocurre si intenta cobrar un cheque en una tienda de conveniencia o en Walmart. En resumen, si no tiene una cuenta bancaria, perderá dinero al cobrar un cheque.

Sin embargo, si cobra su cheque en un banco en el que sí tiene una cuenta (y tiene suficiente dinero en esa cuenta para cubrir el valor del cheque), entonces el banco no le cobrará una comisión por obtener ese efectivo.

Además, por supuesto, podrá simplemente depositar el cheque directamente en la cuenta (de nuevo, gratis) en lugar de cobrarlo, que es la opción mucho más popular. Una vez que deposites el cheque, el banco hará que ese dinero esté disponible en tu cuenta una vez que se compense, lo que suele tardar uno o dos días. Si lo ingresa en una cuenta corriente, podrá disponer de él utilizando su tarjeta de débito (o podrá retirarlo de un cajero automático, en caso de que necesite dinero en efectivo).

Si no tiene una cuenta de ahorro y/o corriente, vaya a un banco hoy mismo y abra una. Es fácil y sólo le llevará 20 minutos.

Ahora vamos a profundizar en las diferentes formas en las que puede cobrar/depositar un cheque:

Cómo cobrar/depositar un cheque con un cajero del banco

La forma de la vieja escuela para hacer frente a un cheque es entrar en una sucursal bancaria y cobrar/depositarlo con un cajero humano. Es fácil porque tiene una persona allí para ayudarle con el proceso, y es la única manera de obtener instantáneamente dinero en efectivo para un cheque. Pero ir a un banco es incómodo (incluso si usas el drive-thru); especialmente si te quedas atrapado en la cola detrás de un viejo que deposita todo su cambio suelto en su cuenta de ahorros.

Si va a cobrar directamente el cheque, sólo tendrá que entregarlo con su documento de identidad con fotografía (o, a veces, sólo con su tarjeta de débito + PIN).

Si va a depositar un cheque (o depositar sólo una parte y recibir otra en efectivo), siga estos pasos:

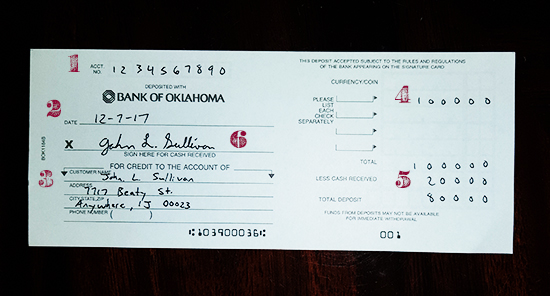

1. Rellena un resguardo de ingreso. Los encontrará en el vestíbulo del banco o cerca del mostrador del cajero. En todas partes son más o menos iguales. Aquí tienes una de mi banco, The Bank of Oklahoma:

Una vez que tenga la hoja de depósito en la mano, así es como se rellena:

- Rellene el número de cuenta de la cuenta en la que va a depositar el cheque.

- Escriba la fecha.

- Escriba su nombre y dirección.

- Rellene el importe de cada cheque que va a depositar.

- Si quiere algo de efectivo, rellene la cantidad de efectivo que quiere y réstela del total para obtener el depósito total.

- Si va a recibir dinero en efectivo, firme el resguardo en la línea de la firma.

2. Endosar su cheque. Dale la vuelta a tu cheque y firma en la línea de endoso. No endose su cheque hasta justo antes de depositarlo. Si lo firmas y lo dejas colgado un rato antes, corres el riesgo de que te lo roben y lo cobre un ladrón. Así que vaya a lo seguro y espere hasta que deposite el cheque para endosarlo.

3. Entregue el cheque y el comprobante de depósito al cajero; si está pidiendo dinero en efectivo junto con su depósito, es probable que el cajero también le pida su identificación con foto. Una vez que les haya entregado todo (y ellos le hayan devuelto el dinero en efectivo, si lo ha pedido) habrá terminado.

Cómo depositar un cheque con un cajero automático

Si quiere evitar las colas en el banco o necesita depositar un cheque después de que el banco esté cerrado, puede depositar su cheque (e incluso dinero en efectivo) a través de un cajero automático. Debido a que muy poca gente aprovecha los depósitos en cajeros automáticos, muchos bancos han limitado o se han deshecho por completo de este servicio, así que llame a su banco para saber si todavía lo ofrecen en sus cajeros y, si es así, en cuáles.

Una vez que haya localizado un cajero automático apropiado, aquí le explicamos cómo depositar su cheque en él:

1. Pase su tarjeta de cajero automático e introduzca su PIN.

2. En lugar de seleccionar RETIRAR, seleccione DEPOSITAR.

3. Coge un sobre y rellena los datos necesarios.

4. Endosa el cheque e introdúcelo en el sobre.

5. Coloque el sobre en el compartimento de depósito del cajero automático.

6. Seleccione completar la transacción en la pantalla.

7. Váyase caminando o en coche. Pero no antes de tomar un Slurpee.

Cómo depositar un cheque con el teléfono

Aunque depositar cheques a través de un cajero automático es mucho más cómodo que hacerlo con un cajero, lo más cómodo de todo es utilizar tu smartphone para hacerlo. La mayoría de los bancos hoy en día tienen aplicaciones para teléfonos inteligentes que le permiten depositar un cheque de forma segura y fácil desde la comodidad de su propia casa. Se acabaron las colas. Ni siquiera tener que conducir para encontrar un cajero automático.

Aquí te explicamos cómo usar tu teléfono para depositar un cheque:

1. Endosa tu cheque.

2. Utiliza la aplicación para hacer una foto del anverso y del reverso del cheque que vas a depositar. Siga las instrucciones de la aplicación sobre cómo depositar un cheque. La mayoría te pedirá que hagas una foto tanto del anverso como del reverso del cheque.

3. Destruye el cheque después de que se compense. Recibirás una notificación del banco a través de la aplicación o del correo electrónico de que el cheque que has depositado se ha cobrado. Una vez que recibas esa notificación, tritura y tira el cheque.

El único inconveniente del depósito móvil es que los bancos suelen poner límites a la cantidad que puedes depositar con este método. Así que si recibe un cheque de 30.000 dólares de Daddy Warbucks, tendrá que hacer una visita a la sucursal de su banco local y depositarlo con un cajero.

Etiqueta para el cobro de cheques

Aunque no lo crea, hay una etiqueta para el cobro de cheques, y su única regla es cobrar el cheque tan pronto como pueda, especialmente si es un cheque personal. He aquí la razón: Cuando tu tía Gertrude te hizo ese cheque de cumpleaños de 20 dólares, probablemente dedujo esa cantidad de su registro de cheques. Si esperas un mes para cobrar ese cheque como el ingrato que eres, la cuenta corriente de la pobre tía Gerty no tendrá saldo. Así que ayuda a una solterona de siempre ingresando ese cheque en cuanto lo recibas.

Aunque el cheque sea de alguna corporación sin rostro, te vendrá bien cobrarlo en cuanto lo recibas. Muchas empresas ponen fechas de caducidad de 90 días en sus cheques, lo que significa que si intenta depositar un cheque cuatro meses después de haberlo recibido, no tendrá suerte. Además, algunos bancos ni siquiera aceptan cheques con más de seis meses de antigüedad.

Acostúmbrese a depositar los cheques tan pronto como los reciba. Hazlo ahora!

¿Qué pasa si necesitas el dinero rápido y no tienes una cuenta bancaria?

Bien, digamos que no tienes una cuenta bancaria, necesitas dinero rápido y acabas de recibir ese cheque de 20 dólares de la tía Gertrude. Puedes acceder a ese dinero cobrando el cheque, pero como dijimos arriba, te costará.

Simplemente ve a cualquier banco y cóbralo. Tendrás que pagar una tasa, aportar una foto de identificación y puede que incluso te pidan tu huella dactilar. También te molestarán para que te abras una cuenta con ellos. Deberías hacerlo.

Otros lugares donde puedes cambiar cheques son las tiendas de comestibles y de conveniencia como 7-Eleven y Walmart. Te cobrarán una pequeña comisión por el servicio (la de Walmart es de 3 dólares por cheque) y te pedirán una identificación.

No te gastes todo el dinero de Navidad en un solo sitio. Y no olvides enviar a la tía Gerty una nota de agradecimiento.

0 comentarios