O que é Receitas Acrescentadas?

p> Receitas Acrescentadas é a receita que a empresa obteve no decurso normal dos negócios após a venda do bem ou após a prestação dos serviços a terceiros, mas cujo pagamento não foi recebido e é apresentado como um activo no balanço da empresa.

É uma parte da venda que foi reconhecida pelo vendedor, mas que ainda não foi facturada ao cliente. Este conceito é utilizado principalmente em empresas onde o reconhecimento de receitas é atrasado por um período mais longo não razoável.

As receitas de serviços acumuladas são um conceito muito comum nas indústrias onde as facturas aos clientes são atrasadas por vários meses até ser atingida uma determinada mó (em termos de percentagem de conclusão) ou até ao final do projecto. É muito menos comummente utilizado em empresas de fabrico onde as facturas são normalmente emitidas assim que os produtos são expedidos.

Acima dos princípios contabilísticos geralmente aceites (GAAP), é reconhecido quando a empresa satisfaz uma obrigação de desempenho que é uma venda que ocorreu e está finalizada.

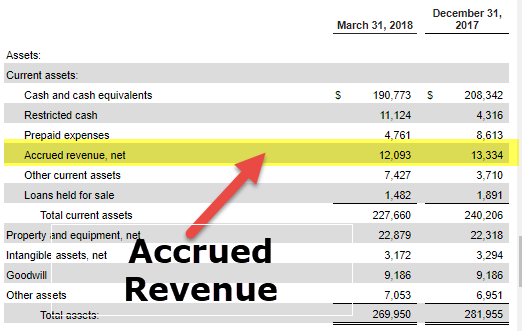

Como notamos pela imagem acima, a Redfin Corporation reportou tal receita de $12.09 milhões de dólares no trimestre de Março’18 e $13,3 milhões de dólares no trimestre de Dezembro ’17.

Receitas Registadas no Balanço

As Receitas Registadas são mostradas como um activo no balanço, mas nem sempre é um bem tão valioso como dinheiro líquido. É porque é necessário um esforço relacionado com a facturação e cobrança do cliente para o converter em dinheiro. Ter grandes quantidades de receitas acumuladas pode ter um impacto negativo no ciclo do capital de exploração. Pode ser um sinal de que uma empresa não é eficiente em conseguir que os seus clientes paguem pelos seus serviços.

#1 – Rationale

Este conceito é necessário para fazer corresponder correctamente as receitas com as despesas. A ausência de tais receitas pode resultar na apresentação de receitas iniciais excessivamente baixas e baixos níveis de lucros para uma empresa, o que não indica a verdadeira imagem da entidade. Além disso, a não utilização de tais receitas pode resultar em receitas lumpier e reconhecimento de lucros, uma vez que as receitas só são registadas quando as facturas são emitidas, o que acontece tipicamente após intervalos mais longos.

4.9 (1.067 classificações) 250+ Cursos | 40+ Projectos | 1000+ Horas | Acesso ao Tempo de Vida Inteiro | Certificado de Conclusão

#2 – Registo nas Demonstrações Financeiras

Para registar tais receitas nas demonstrações financeiras, a empresa credita as receitas pelo montante que a empresa é devida e os débitos acumulados. Quando a empresa está pronta e pode facturar ao seu cliente, a empresa credita as facturas acumuladas e debita as contas a receber.

Inclui itens que não aparecem no razão geral no final do período de referência. Quando uma empresa regista receitas de serviços acumulados, a outra parte regista uma despesa acumulada para a transacção específica e é um passivo no balanço. Uma vez que tais receitas ainda não estão no razão geral da empresa, não aparecerão nas demonstrações financeiras da empresa, a menos que seja registado um lançamento contabilístico de ajuste antes da preparação das demonstrações financeiras.

Exemplos de receitas acumuladas

Vamos discutir os seguintes exemplos.

Exemplo #1 – Empréstimos

Se uma empresa estiver no negócio onde empresta dinheiro a empresas ou indivíduos, muito provavelmente irá acumular receitas de juros. Uma empresa pode acumular rendimentos de juros relacionados todos os meses, mesmo que apenas facturar para pagamentos de empréstimos numa base semestral ou anual. Por exemplo, digamos que a Empresa B recebe um pagamento de juros de $2.400 todos os anos da Empresa C. Mesmo que a Empresa B receba apenas um pagamento por ano, pode contabilizar receitas acumuladas todos os meses. A Empresa B debitaria facturas acumuladas e creditaria receitas de juros todos os meses por $200. Quando a empresa B envia a factura anual à empresa C, a empresa B debita contas a receber e credita facturas acumuladas por $2.400,

Exemplo #2 – Projectos a Longo Prazo

Se uma transacção cumprir todos os critérios de reconhecimento de receitas, a empresa pode reconhecer receitas no seu livro como e quando entrega o produto ou serviço aos seus clientes. Ditado o método da percentagem de conclusão, este método de reconhecimento de receitas é frequentemente utilizado por entidades envolvidas em projectos a longo prazo. Assim, tais entidades reconhecem as receitas e calculam a sua margem de lucro à medida que completam unidades de um produto. Por exemplo, digamos que a Empresa X factura à Empresa Y apenas uma vez por ano para um projecto de construção de infra-estruturas a longo prazo. A Empresa X pode acumular receitas relativas a cada marco construído todos os meses.

Exemplo #3 – Marcos

Em vez de acumular receitas à medida que incorrem em custos, algumas empresas estabelecem certos marcos relacionados com o projecto para acumular receitas. Por exemplo, digamos que a Empresa B está a construir cinco aviões para a Empresa C. Segundo o acordo de consultoria, a Empresa B identifica a conclusão de cada avião como um marco do projecto e só reconhecerá receitas após cada marco. Neste caso, a Empresa B pode acumular receitas após a conclusão da construção de cada avião, mesmo que só facture à Empresa C uma vez por ano.

Journal Entry

XYZ International tem um projecto de consultoria com um dos seus grandes clientes, ao abrigo do qual o acordo delineia dois marcos para facturação, após cada um dos quais o cliente deve $60.000 à XYZ. Como o acordo é tal que só permite a facturação no final do projecto por 120.000 dólares. XYZ deve criar abaixo é a entrada no diário de receitas acumuladas para registar o primeiro marco:

No final de mais dois meses, XYZ completa o segundo marco e factura o cliente por $120.000. XYZ regista o seguinte é a entrada no diário para reverter a acumulação inicial, e depois disso regista a segunda entrada para a factura de 120.000 dólares:

Os saldos devedores relacionados com a conta de facturas acumuladas são registados no balanço, enquanto a conta de mudança de receitas de consultoria aparece na declaração de rendimentos.

O inverso das receitas diferidas, ou seja receitas de serviços acumuladas, também podem surgir quando os clientes pagam antecipadamente, mas o vendedor não prestou serviços ou enviou mercadorias até à data. Nesse caso, o vendedor regista inicialmente uma responsabilidade pelo pagamento recebido e mais tarde realiza as vendas relacionadas com o mesmo quando a transacção é concluída.

Vídeo de receitas acumuladas

Artigos recomendados

Este artigo tem sido um guia de O que são receitas acumuladas e a sua definição? Aqui discutimos porque é que as receitas acumuladas no balanço são classificadas como activos, juntamente com uma explicação detalhada. Poderá consultar estes artigos recomendados abaixo para saber mais sobre contabilidade –

- Entrada no Diário de Receitas Diferidas

- Exemplos de Receitas Diferidas

- O que são Receitas Não Receitas?

- Receita diferida

0 comentários