O que é o Processo IPO?

O Processo IPO Initial Public Offering IPO é onde uma empresa anteriormente não cotada vende títulos novos ou já existentesOs títulos negociáveis são instrumentos financeiros de curto prazo sem restrições que são emitidos quer para títulos de capital quer para títulos de dívida de uma empresa cotada em bolsa. A empresa emissora cria estes instrumentos com o objectivo expresso de angariar fundos para financiar actividades comerciais e expansão. e oferece-os ao público pela primeira vez.

Prior a uma IPO, uma empresa é considerada privada – com um número menor de accionistas, limitada a investidores acreditados (como investidores anjos/capitalistas de riscoPrivate Equity vs Venture Capital, Angel/Seed InvestorsCompare private equity vs venture capital vs venture capital vs angel and seed investors in terms of risk, stage of business, size & type of investment, metrics, management. Este guia fornece uma comparação detalhada do capital privado vs capital de risco vs investidores-anjo e investidores-semente. É fácil confundir as três classes de investidores e os indivíduos com elevado património líquido) e/ou os primeiros investidores (por exemplo, o fundador, família, e amigos).

Após uma IPO, a empresa emissora torna-se uma empresa cotada publicamente numa bolsa de valores reconhecida. Assim, uma OPI é também vulgarmente conhecida como “abertura de capital”.

Visão geral do Processo de OPI

Este guia decomporá as etapas envolvidas no processo, que pode levar de seis meses a mais de um ano para ser concluído.

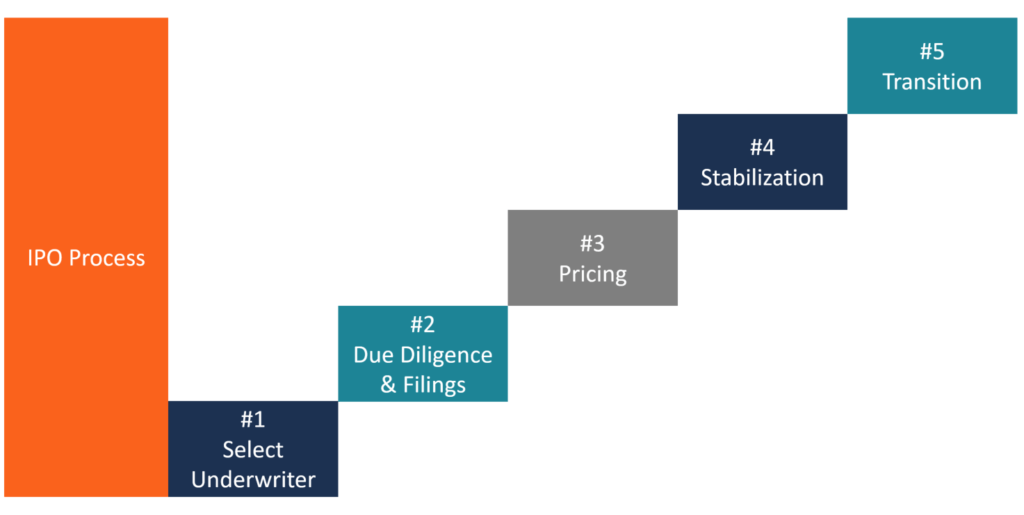

Below são as etapas que uma empresa deve empreender para se tornar pública através de um processo de IPO:

- Seleccionar um banco

- Due diligence and filings

- Preço

- Estabilização

- Transição

/p>

/p>

Passo 1: Seleccione um banco de investimento

O primeiro passo no processo de IPO é que a empresa emissora escolha um banco de investimentoBanco de investimentoBanco de investimento é a divisão de um banco ou instituição financeira que serve governos, empresas e instituições através da prestação de serviços de subscrição (angariação de capital) e fusões e aquisições (M&A) serviços de consultoria. Os bancos de investimento actuam como intermediários para aconselhar a empresa no seu IPO e para fornecer serviços de subscrição. O banco de investimento é seleccionado de acordo com os seguintes critérios:

- Reputação

- A qualidade da investigação

- Perícia da indústria

- Distribuição, i.e, se o banco de investimento puder fornecer os títulos emitidos a mais investidores institucionais ou a mais investidores individuais

- Relação prioritária com o banco de investimento

Step 2: Diligência devida e registos regulamentares

Underwriting é o processo através do qual um banco de investimento (o subscritor) actua como corretor entre a empresa emitente e o público investidor para ajudar a empresa emitente a vender o seu conjunto inicial de acções. As seguintes modalidades de subscrição estão disponíveis para a empresa emissora:

- Compromisso firme: Ao abrigo desse acordo, o subscritor compra a totalidade da oferta e revende as acções ao público investidor. O acordo de subscrição de compromisso firme garante à empresa emissora que uma determinada soma de dinheiro será angariada.

- Best Efforts Agreement: Nos termos de tal acordo, o subscritor não garante o montante que irá angariar para a empresa emissora. Apenas vende os títulos em nome da empresa.

- Todos ou Nenhum Acordo: A menos que todas as acções oferecidas possam ser vendidas, a oferta é cancelada.

- Syndicate of Underwriters: As ofertas públicas podem ser geridas por um subscritor (único gerido) ou por múltiplos gestores. Quando existem vários gestores, um banco de investimento é seleccionado como gestor principal ou gestor de gestão de livros. Ao abrigo de tal acordo, o banco de investimento líder forma um sindicato de subscritores, formando alianças estratégicas com outros bancos, cada um dos quais vende então uma parte do IPO. Tal acordo surge quando o banco de investimento líder quer diversificar o risco de uma OPI entre vários bancos.

Um subscritor deve redigir os seguintes documentos:

Carta de gestão: Uma carta de compromisso normalmente inclui:

- cláusula de reembolso: Esta cláusula determina que a empresa emissora deve cobrir todas as despesas de bolso incorridas pelo subscritor, mesmo que a OPI seja retirada durante a fase de due diligence, a fase de registo, ou a fase de comercialização.

- Desconto de spread/underwriting: O spread bruto é obtido subtraindo o preço a que o subscritor compra a emissão do preço a que vende a emissão.

Spread bruto = Preço de venda da emissão vendida pelo subscritor – Preço de compra da emissão comprada pelo subscritor

Tipicamente, o spread bruto é fixado em 7% do produto da emissão. O spread bruto é utilizado para pagar uma taxa ao subscritor. Se houver um sindicato de subscritores, o subscritor principal é pago 20% do spread bruto. 60% do restante spread, denominado “concessão de venda”, é dividido entre os subscritores do sindicato na proporção do número de emissões vendidas pelo subscritor. Os restantes 20% do spread bruto são utilizados para cobrir as despesas de subscrição (por exemplo, despesas de roadshow, aconselhamento de subscrição, etc.).

Letter of Intent: Uma carta de intenção contém tipicamente as seguintes informações:

- O compromisso do subscritor de celebrar um contrato de subscrição com a empresa emitente

- O compromisso da empresa emitente de fornecer ao subscritor todas as informações relevantes e, assim, cooperar plenamente em todos os esforços de diligência devida.

- Um acordo da empresa emissora para fornecer ao subscritor uma opção de 15% de atribuição global.

A carta de intenção não menciona o preço final da oferta.

Acordo de subscrição: A carta de intenção permanece em vigor até ao preço dos títulos, após o qual o Contrato de Subscrição é executado. Posteriormente, o subscritor é obrigado contratualmente a comprar a emissão à empresa a um preço específico.

Declaração de Registo: A declaração de registo consiste em informações relativas ao IPO, às demonstrações financeiras da empresa, aos antecedentes da gerência, às participações privilegiadas, a quaisquer problemas legais enfrentados pela empresa, e ao símbolo do ticker a ser utilizado pela empresa emitente uma vez cotada na bolsa de valores. A SEC exige que a empresa emissora e os seus subscritores apresentem uma declaração de registo após os detalhes da emissão terem sido acordados. A declaração de registo tem duas partes:

- The Prospectus: É fornecida a todos os investidores que adquirem o título emitido

- Private Filings: é constituída por informação que é fornecida à SEC para inspecção mas não é necessariamente disponibilizada ao público

A declaração de registo assegura que os investidores têm informação adequada e fiável sobre os títulos. A SEC procede então à devida diligência para assegurar que todos os detalhes exigidos foram divulgados correctamente.

Documento de Arenque Vermelho: No período de reflexão, o subscritor cria um prospecto inicial que consiste nos detalhes da empresa emissora, guarda a data efectiva e o preço da oferta. Uma vez criado o documento de remarcação, a empresa emissora e os subscritores comercializam as acções aos investidores públicos. Muitas vezes, os subscritores fazem roadshows (chamados “dog and pony shows” – com duração de 3 a 4 semanas) para comercializar as acções a investidores institucionais e avaliar a procura das acções.

Passo 3: Preço

Após a IPO ser aprovada pela SEC, a data efectiva é decidida. No dia anterior à data efectiva, a empresa emissora e o subscritor decidem o preço da oferta (ou seja, o preço a que as acções serão vendidas pela empresa emissora) e o número exacto de acções a serem vendidas. Decidir o preço de oferta é importante porque é o preço a que a empresa emissora obtém capital para si própria. Os seguintes factores afectam o preço de oferta:

- O sucesso/falha dos roadshows (como registado nos livros de encomendas)

- O objectivo da empresa

- Condição da economia de mercadoMarket EconomyMarket economy é definido como um sistema em que a produção de bens e serviços é definida de acordo com os desejos e capacidades em mudança de

IPOs são frequentemente subvalorizados para assegurar que a emissão é totalmente subscrita/sobre-assinatura pelos investidores públicos, mesmo que resulte no facto de a empresa emissora não receber o valor total das suas acções.

Se uma OPI for subvalorizada, os investidores da OPI esperam um aumento do preço das acções no dia da oferta. Isto aumenta a procura da emissão. Além disso, a subprecificação compensa os investidores pelo risco que correm ao investir na OPI. Uma oferta que é subscrita em excesso duas a três vezes é considerada como uma “boa IPO”

Passo 4: Estabilização

Após a emissão ter sido trazida ao mercado, o subscritor tem de fornecer recomendações de analistas, estabilização pós-mercado, e criar um mercado para as acções emitidas.

O subscritor realiza a estabilização pós-mercado em caso de desequilíbrios na ordem através da compra de acções ao preço da oferta ou abaixo deste.

As actividades de estabilização só podem ser realizadas por um curto período de tempo – contudo, durante este período de tempo, o subscritor tem a liberdade de negociar e influenciar o preço da emissão, uma vez que as proibições contra a manipulação de preços são suspensas.

Passo 5: Transição para a Concorrência no Mercado

A fase final do processo de IPO, a transição para a concorrência no mercado, começa 25 dias após a oferta pública inicial, uma vez terminado o “período de silêncio” mandatado pela SEC.

Durante este período, os investidores passam de confiar nas divulgações e prospectos mandatados para confiar nas forças de mercado para obter informações sobre as suas acções. Após o termo do período de 25 dias, os subscritores podem fornecer estimativas relativas aos ganhos e métodos de avaliaçãoMétodos de avaliação Ao avaliar uma empresa como uma empresa em funcionamento, são utilizados três métodos de avaliação principais: Análise DCF, empresas comparáveis, e precedente da empresa emissora. Assim, o subscritor assume os papéis de consultor e avaliador uma vez que a emissão tenha sido feita.

Métricas para julgar um processo de IPO bem sucedido

As seguintes métricas são utilizadas para julgar o desempenho de uma IPO:

Capitalização do mercado: A OPI é considerada bem sucedida se a capitalização de mercado da empresa for igual ou superior à capitalização de mercado dos concorrentes da indústria no prazo de 30 dias após a oferta pública inicial. Caso contrário, o desempenho da OPI está em questão.

Capitalização de mercado = Preço da acção x Número total de acções em circulação da empresa

Preço de mercado: A IPO é considerada bem sucedida se a diferença entre o preço de oferta e a capitalização bolsista da empresa emissora 30 dias após a IPO for inferior a 20%. Caso contrário, o desempenho da OPI está em questão.

Mais Recursos

O processo de OPI é essencial para um mercado financeiro saudável. CFI é o fornecedor global oficial do Financial Modeling and Valuation Analyst (FMVA)™FMVA® CertificationJoin 850.000+ estudantes que trabalham para empresas como a Amazon, J.P. Morgan, e Ferrari  designação, um programa líder de certificação de analistas financeiros. Saiba mais clicando nos seguintes recursos de CFI:

designação, um programa líder de certificação de analistas financeiros. Saiba mais clicando nos seguintes recursos de CFI:

- Títulos NegociáveisTítulos NegociáveisTítulos Negociáveis são instrumentos financeiros de curto prazo sem restrições que são emitidos quer para títulos de capital quer para títulos de dívida de uma empresa cotada em bolsa. A empresa emissora cria estes instrumentos com o objectivo expresso de angariar fundos para financiar actividades comerciais e expansão.

- Public SecuritiesPublic SecuritiesPublic SecuritiesPublic Securities, ou títulos negociáveis, são investimentos que são aberta ou facilmente negociados num mercado. Os títulos são baseados em acções ou em dívida.

li>O que é uma Acção?StockO que é uma acção? Um indivíduo que possui acções de uma empresa é chamado accionista e é elegível para reclamar parte dos activos residuais e ganhos da empresa (caso a empresa venha a ser dissolvida). Os termos “acções”, “acções”, e “capital próprio” são utilizados indiferentemente.li>O que fazem os banqueiros de investimento?O que fazem os banqueiros de investimento?O que fazem os banqueiros de investimento? Os banqueiros de investimento podem trabalhar 100 horas por semana fazendo investigação, modelação financeira & apresentações de edifícios. Embora apresente algumas das posições mais cobiçadas e financeiramente gratificantes na indústria bancária, a banca de investimento é também um dos caminhos de carreira mais desafiantes e difíceis, Guia para IB

0 comentários