Definição: Um balancete pós-fechamento é uma lista de contas permanentes e os seus saldos após o fecho dos lançamentos foram revistos e registados no sistema de contabilidade. Estas contas serão transportadas e tornar-se-ão os saldos de abertura para o próximo período contabilístico.

O que significa o balancete pós-encerramento?

Preparar o balancete pós-encerramento é uma das últimas etapas do ciclo contabilístico. É basicamente um resumo do razão geral no final de um período contabilístico após os lançamentos de encerramento terem sido feitos e as demonstrações financeiras terem sido preparadas. O objectivo deste balancete é assegurar que não existem mais saldos temporários de contas antes de os livros serem lançados no ano seguinte.

Contas temporárias como receitas, despesas e distribuições têm de ser encerradas no final de cada período contabilístico para contas permanentes como activos, passivos e capital próprio. O balancete pós encerramento enumera todas as contas restantes com saldos após os lançamentos de encerramento terem sido lançados para garantir que ainda não existem contas temporárias.

Exemplo

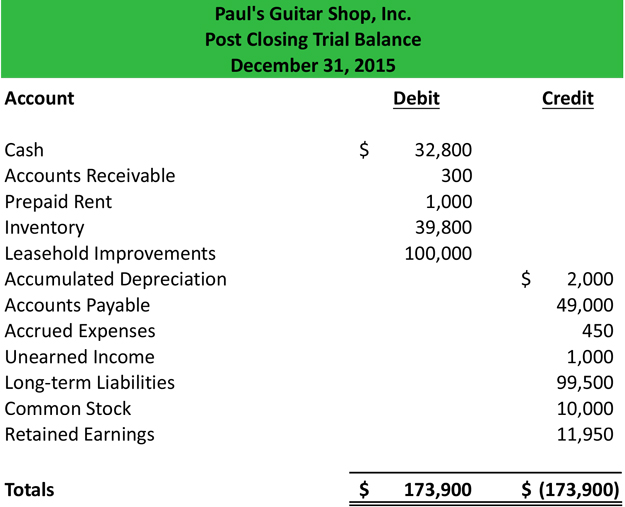

O formato deste balancete é semelhante a outros balancetes, na medida em que tem uma rubrica com o nome da empresa, o nome do relatório, e a data em que foi criado. Há normalmente três colunas no corpo: uma para os nomes das contas, débitos e créditos.

como mais balancetes, as colunas de débito e crédito são totalizadas no fundo para garantir que a equação contabilística está em equilíbrio. Aqui está um exemplo.

Como se pode ver, as contas são geralmente listadas por ordem de balanço, começando com os activos seguidos pelos passivos e depois pelas contas de capital próprio. O total dos débitos deve ser sempre igual aos créditos. Se estes dois não forem iguais, há um problema com os lançamentos finais ou com o balancete ajustado.

0 comentários