O que é a Conta Resumo de Rendimentos?

A conta resumo de rendimentos é uma conta temporária utilizada para armazenar saldos de contas de demonstração de resultados, contas de receitas e despesas, durante a etapa de entrada de encerramento do ciclo contabilístico. Por outras palavras, a conta resumo de rendimentos é simplesmente um titular de lugar para os saldos da conta no final do período contabilístico enquanto se efectuam os lançamentos de encerramento.

No final de cada período contabilístico, todas as contas temporárias são encerradas. Talvez já se tenha ouvido chamar a isto “encerramento dos livros”. As contas temporárias, como as contas de receitas e despesas, mantêm o registo das transacções durante um período específico e são encerradas ou reiniciadas no final do período. Desta forma, cada período contabilístico começa com um saldo zero em todas as contas temporárias, pelo que as receitas e despesas são registadas apenas para os anos correntes.

Como fechar uma conta em Resumo de Receitas

Existem duas formas de fechar contas temporárias. É possível fechar estas contas directamente à conta de rendimentos retidos ou fechá-las à conta resumo de rendimentos.

O encerramento de contas temporárias à conta resumo de rendimentos dá um passo extra, mas também fornece e uma pista de auditoria mostrando as receitas, despesas e rendimentos líquidos do ano.

Após o encerramento das contas temporárias à conta resumo de rendimentos, os saldos são aí mantidos até serem feitos os lançamentos finais de encerramento. Isto proporciona uma verificação útil para detectar erros. Uma vez encerradas todas as contas temporárias, o saldo da conta resumo de rendimentos deve ser igual ao rendimento líquido da empresa para o ano.

Então a conta resumo de rendimentos é zerada e transfere o seu saldo para as contas de lucros retidos (para as empresas) ou de capital (para as sociedades em nome colectivo). Isto transfere o rendimento ou perda de uma conta de demonstração de resultados para uma conta do balanço. Esta é a única vez que a conta de resumo de rendimentos é utilizada. Para o resto do ano, a conta resumo de rendimentos mantém um saldo zero.

Exemplo

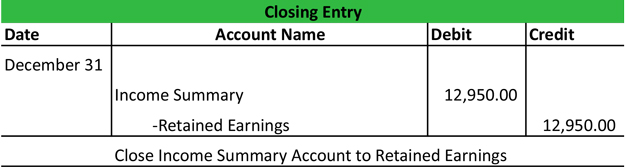

Após a Paul’s Guitar Shop preparar os seus lançamentos de encerramento, a conta resumo de rendimentos tem um saldo igual ao seu rendimento líquido do ano. Este saldo é então transferido para a conta de resultados transitados num registo diário como este.

Após este registo, todas as contas temporárias, incluindo a conta de resumo de receitas, devem ter um saldo zero.

Agora que os livros de Paul estão completamente fechados para o ano, ele pode preparar o balancete pós-fechamento e reabrir os seus livros com lançamentos de reversão nas próximas etapas do ciclo contabilístico.

0 comentários