Qu’est-ce que les produits à recevoir ?

Les produits à recevoir sont les produits que l’entreprise a gagnés dans le cours normal de ses activités après avoir vendu le bien ou après avoir fourni les services à un tiers mais dont le paiement n’a pas été reçu et qui figurent à l’actif du bilan de l’entreprise.

C’est une partie de la vente qui a été reconnue par le vendeur, mais qui n’a pas encore été facturée au client. Ce concept est surtout utilisé dans les entreprises où la comptabilisation des revenus est retardée pendant une période déraisonnablement plus longue.

Les revenus de service courus sont un concept très courant dans les industries où les facturations aux clients sont retardées de plusieurs mois jusqu’à ce qu’une pierre milliaire désignée soit atteinte (en termes de pourcentage d’achèvement) ou jusqu’à la fin du projet. Il est beaucoup moins utilisé dans les entreprises de fabrication où les factures sont généralement émises dès que les produits sont expédiés.

Selon les principes comptables généralement reconnus (PCGR), il est comptabilisé lorsque l’entreprise satisfait à une obligation de performance qui est une vente qui s’est produite et qui est finalisée.

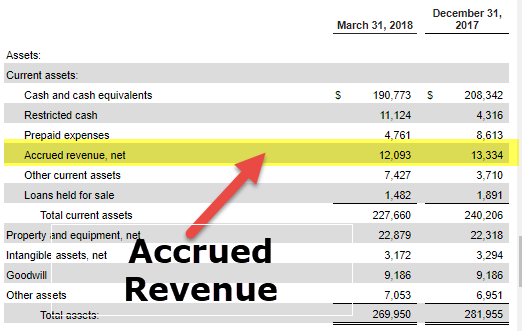

Comme nous le remarquons sur l’image ci-dessus, Redfin Corporation a déclaré de tels revenus de 12.09 millions de dollars au trimestre de mars 18 et 13,3 millions de dollars au trimestre de décembre 17.

Revenu couru dans le bilan

Le revenu couru est présenté comme un actif dans le bilan, mais ce n’est pas toujours un actif aussi précieux que les liquidités. C’est parce qu’il faut des efforts liés à la facturation et au recouvrement auprès du client pour les convertir en liquidités. Le fait d’avoir des montants importants de produits à recevoir peut avoir un impact négatif sur le cycle du fonds de roulement. Cela peut être le signe qu’une entreprise n’est pas efficace pour faire payer ses clients pour ses services.

#1 – Raison d’être

Ce concept est nécessaire pour faire correspondre correctement les revenus aux dépenses. L’absence de tels revenus peut entraîner la présentation de revenus initiaux excessivement bas et de faibles niveaux de bénéfices pour une entreprise, ce qui n’indique pas la véritable image de l’entité. De plus, le fait de ne pas utiliser ces revenus peut entraîner une comptabilisation plus irrégulière des revenus et des bénéfices, car les revenus ne sont enregistrés que lorsque les factures sont émises, ce qui se produit généralement après des intervalles plus longs.

4.9 (1 067 évaluations) 250+ Cours | 40+ Projets | 1000+ Heures | Accès complet à vie | Certificat d’achèvement

#2 – Enregistrement dans les états financiers

Pour enregistrer ces revenus dans les états financiers, l’entreprise crédite les revenus pour le montant qu’elle doit et débite les facturations à payer. Une fois que l’entreprise est prête et peut facturer son client, elle crédite les facturations courues et débite les comptes débiteurs.

Il s’agit d’éléments qui n’apparaissent pas dans le grand livre à la fin de la période de déclaration. Lorsqu’une entreprise enregistre des revenus de services courus, l’autre partie enregistre une charge à payer pour la transaction particulière et constitue un passif au bilan. Comme ces revenus ne figurent pas encore dans le grand livre de l’entreprise, ils n’apparaîtront pas dans les états financiers de l’entreprise, à moins qu’une écriture de journal d’ajustement ne soit enregistrée avant la préparation des états financiers.

Exemples de revenus courus

Discutons des exemples suivants.

Exemple #1 – Prêts

Si une entreprise a pour activité de prêter de l’argent à des entreprises ou à des particuliers, elle accumulera très probablement des revenus d’intérêts. Une entreprise peut accumuler des revenus d’intérêts connexes chaque mois, même si elle ne facture les paiements de prêts que sur une base semestrielle ou annuelle. Par exemple, disons que l’entreprise B reçoit chaque année de l’entreprise C un paiement d’intérêts de 2 400 dollars. Même si l’entreprise B ne reçoit qu’un seul paiement par an, elle peut comptabiliser les produits à recevoir chaque mois. L’entreprise B débitera les factures à payer et créditera les intérêts créditeurs chaque mois pour 200 $. Une fois que l’entreprise B envoie la facture annuelle à l’entreprise C, l’entreprise B débite les comptes clients et crédite les facturations à payer pour 2 400 $.

Exemple #2 – Projets à long terme

Si une transaction répond à tous les critères de comptabilisation des produits, l’entreprise peut comptabiliser les produits dans son livre au fur et à mesure qu’elle livre le produit ou le service à ses clients. Surnommée la méthode du pourcentage d’avancement, cette méthode de reconnaissance des revenus est souvent utilisée par les entités engagées dans des projets à long terme. Ainsi, ces entités comptabilisent les produits et calculent leur marge bénéficiaire au fur et à mesure qu’elles achèvent des unités d’un produit. Par exemple, disons que l’entreprise X ne facture l’entreprise Y qu’une fois par an pour un projet de construction d’infrastructure à long terme. L’entreprise X peut comptabiliser les produits relatifs à chaque jalon construit chaque mois.

Exemple n° 3 – Jalons

Au lieu de comptabiliser les produits au fur et à mesure qu’elles encourent des coûts, certaines entreprises fixent certains jalons liés au projet pour comptabiliser les produits. Par exemple, disons que l’entreprise B construit cinq avions pour l’entreprise C. Conformément au contrat de conseil, l’entreprise B identifie l’achèvement de chaque avion comme un jalon du projet et ne comptabilisera les produits qu’après chaque jalon. Dans ce cas, l’entreprise B peut comptabiliser des produits après avoir terminé la construction de chaque avion, même si elle ne facture l’entreprise C qu’une fois par an.

Entrée de journal

XYZ International a un projet de conseil avec l’un de ses gros clients, dans le cadre duquel l’accord délimite deux jalons pour la facturation, après chacun desquels le client doit 60 000 $ à XYZ. Comme l’accord est tel qu’il ne permet qu’une facturation à la fin du projet pour 120 000 $. XYZ doit créer ci-dessous est l’écriture de journal des produits à recevoir pour enregistrer l’atteinte du premier jalon:

Au bout de deux autres mois, XYZ atteint le deuxième jalon et facture le client pour 120 000 $. XYZ enregistre ce qui suit est l’écriture de journal pour inverser la régularisation initiale, et après cela enregistre la deuxième entrée pour la facture de 120 000 $ :

. Revenue journal entry 3

Les soldes débiteurs liés au compte des factures à payer sont inscrits au bilan, tandis que le compte de variation des produits de consultation apparaît dans le compte de résultat.

L’inverse du revenu différé, c’est-à-dire, produits des services courus, peut également se produire lorsque les clients paient à l’avance, mais que le vendeur n’a pas fourni de services ou expédié de marchandises à ce jour. Dans ce cas, le vendeur enregistre initialement un passif pour le paiement reçu et réalise plus tard les ventes liées à ce même paiement lorsque la transaction est terminée.

Vidéo sur les revenus courus

Articles recommandés

Cet article a été un guide pour Qu’est-ce que les revenus courus et leur définition ? Ici, nous discutons de la raison pour laquelle les produits à recevoir dans le bilan sont classés dans les actifs avec une explication détaillée. Vous pouvez jeter un coup d’œil à ces articles recommandés ci-dessous pour en savoir plus sur la comptabilité –

- Entrée de journal des revenus différés

- Exemples de revenus différés

- Qu’est-ce que les revenus non gagnés ?

- Revenu différé

.

0 commentaire