Qu’est-ce que le processus d’introduction en bourse ?

Le processus d’introduction en bourse est le moment où une société précédemment non cotée en bourse vend des titres nouveaux ou existantsValeurs négociablesLes valeurs négociables sont des instruments financiers à court terme sans restriction qui sont émis soit pour des titres de participation, soit pour des titres de créance d’une société cotée en bourse. La société émettrice crée ces instruments dans le but exprès de lever des fonds pour financer davantage les activités commerciales et l’expansion. et les offre au public pour la première fois.

Avant une introduction en bourse, une société est considérée comme privée – avec un nombre réduit d’actionnaires, limité aux investisseurs accrédités (comme les investisseurs providentiels/capital-risqueursPrivate Equity vs Venture Capital, Angel/Seed InvestorsComparer le private equity vs le capital-risque vs les investisseurs providentiels et d’amorçage en termes de risque, de stade de l’entreprise, de taille & de type d’investissement, de métriques, de gestion. Ce guide fournit une comparaison détaillée du capital-investissement vs capital-risque vs investisseurs providentiels et d’amorçage. Il est facile de confondre les trois classes d’investisseurs et les particuliers fortunés) et/ou les premiers investisseurs (par exemple, le fondateur, la famille et les amis).

Après une introduction en bourse, la société émettrice devient une société cotée en bourse sur une place boursière reconnue. Ainsi, une introduction en bourse est aussi communément appelée « entrée en bourse ».

Vue d’ensemble du processus d’introduction en bourse

Ce guide décompose les étapes du processus, qui peut prendre de six mois à plus d’un an.

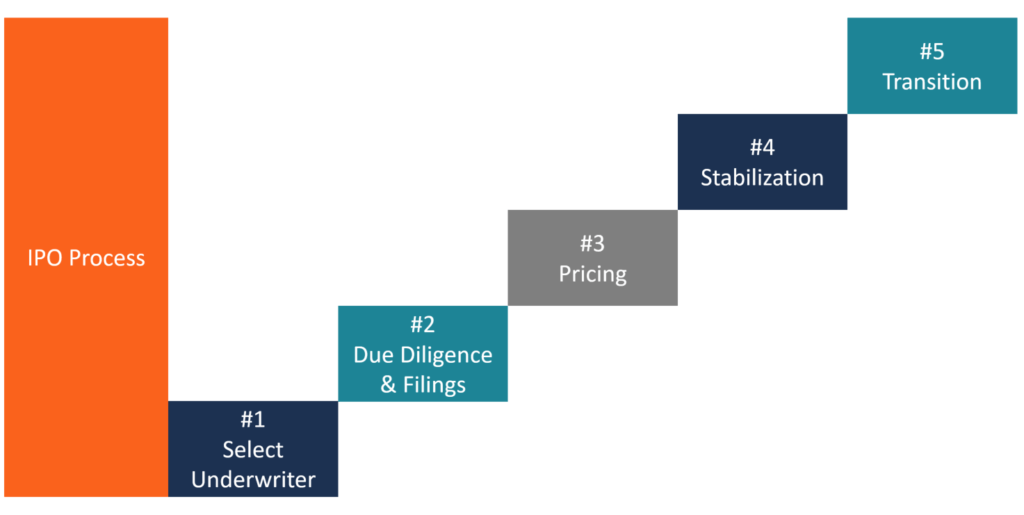

Vous trouverez ci-dessous les étapes qu’une entreprise doit entreprendre pour entrer en bourse via un processus d’introduction en bourse :

- Sélectionner une banque

- Deviance préalable et dépôts

- Prix

- Stabilisation

- Transition

Étape 1 : Choisir une banque d’investissement

La première étape du processus d’introduction en bourse consiste, pour la société émettrice, à choisir une banque d’investissementLa banque d’investissement est la division d’une banque ou d’un établissement financier qui sert les gouvernements, les entreprises et les institutions en fournissant des services de conseil en matière de souscription (levée de capitaux) et de fusions et acquisitions (M&A). Les banques d’investissement agissent en tant qu’intermédiaires pour conseiller l’entreprise sur son introduction en bourse et pour fournir des services de prise ferme. La banque d’investissement est sélectionnée en fonction des critères suivants :

- Réputation

- Qualité de la recherche

- Expertise du secteur

- Distribution, c’est-à-dire, si la banque d’investissement peut fournir les titres émis à un plus grand nombre d’investisseurs institutionnels ou à un plus grand nombre d’investisseurs individuels

- Relation antérieure avec la banque d’investissement

Étape 2 : Diligence raisonnable et dépôts réglementaires

La prise ferme est le processus par lequel une banque d’investissement (le preneur ferme) agit comme courtier entre la société émettrice et le public investisseur pour aider la société émettrice à vendre son ensemble initial d’actions. Les accords de prise ferme suivants sont à la disposition de la société émettrice :

- Engagement ferme : Dans le cadre d’un tel accord, le preneur ferme achète la totalité de l’offre et revend les actions au public investisseur. L’accord de souscription à engagement ferme garantit à la société émettrice qu’une somme d’argent particulière sera levée.

- Accord de meilleurs efforts : Dans le cadre d’un tel accord, le souscripteur ne garantit pas le montant qu’il va réunir pour la société émettrice. Il ne fait que vendre les titres au nom de la société.

- Accord tout ou rien : À moins que toutes les actions offertes puissent être vendues, l’offre est annulée.

- Syndicat de preneurs fermes : Les offres publiques peuvent être gérées par un seul preneur ferme (gestion unique) ou par plusieurs gestionnaires. Lorsqu’il y a plusieurs gestionnaires, une banque d’investissement est sélectionnée en tant que gestionnaire principal ou gestionnaire du livre d’ordres. Dans le cadre d’un tel accord, la banque d’investissement chef de file constitue un syndicat de preneurs fermes en formant des alliances stratégiques avec d’autres banques, chacune d’entre elles vendant ensuite une partie de l’introduction en bourse. Un tel accord survient lorsque la banque d’investissement principale souhaite diversifier le risque d’une introduction en bourse entre plusieurs banques.

Un underwriter doit rédiger les documents suivants :

Lettre d’engagement : Une lettre d’engagement comprend généralement :

- Clause de remboursement : Cette clause impose à la société émettrice de couvrir tous les frais remboursables engagés par le preneur ferme, même si l’introduction en bourse est retirée au cours de la phase de diligence raisonnable, de l’enregistrement ou de la commercialisation.

- Gross spread/underwriting discount : Le spread brut est obtenu en soustrayant le prix auquel le souscripteur achète l’émission du prix auquel il vend l’émission.

Marge brute = Prix de vente de l’émission vendue par le preneur ferme – Prix d’achat de l’émission achetée par le preneur ferme

Typiquement, la marge brute est fixée à 7% du produit. La marge brute est utilisée pour payer une commission au souscripteur. S’il y a un syndicat de souscripteurs, le chef de file reçoit 20 % de la marge brute. 60 % de la marge restante, appelée « concession de vente », est répartie entre les souscripteurs du syndicat au prorata du nombre d’émissions vendues par le souscripteur. Les 20 % restants du spread brut sont utilisés pour couvrir les frais de souscription (par exemple, les frais de roadshow, les conseils de souscription, etc.).

Lettre d’intention : Une lettre d’intention contient généralement les informations suivantes :

- L’engagement du souscripteur à conclure un accord de souscription avec la société émettrice

- Un engagement de la société émettrice à fournir au souscripteur toutes les informations pertinentes et, ainsi, à coopérer pleinement à tous les efforts de diligence raisonnable.

- Un engagement de la société émettrice à fournir au preneur ferme une option de surallocation de 15%.

La lettre d’intention ne mentionne pas le prix final de l’offre.

Convention de prise ferme : La lettre d’intention reste en vigueur jusqu’à la fixation du prix des titres, après quoi la convention de prise ferme est exécutée. Par la suite, le preneur ferme est contractuellement tenu d’acheter l’émission à la société à un prix spécifique.

Déclaration d’enregistrement : La déclaration d’enregistrement comprend des informations concernant l’introduction en bourse, les états financiers de l’entreprise, les antécédents de la direction, les participations d’initiés, les éventuels problèmes juridiques rencontrés par l’entreprise et le symbole de téléscripteur qui sera utilisé par la société émettrice une fois cotée en bourse. La SEC exige que la société émettrice et ses souscripteurs déposent une déclaration d’enregistrement après que les détails de l’émission ont été convenus. La déclaration d’enregistrement comporte deux parties :

- Le prospectus : Il est fourni à chaque investisseur qui achète le titre émis

- Les dépôts privés : ils sont composés d’informations qui sont fournies à la SEC pour inspection mais qui ne sont pas nécessairement mises à la disposition du public

La déclaration d’enregistrement garantit que les investisseurs disposent d’informations adéquates et fiables sur les titres. La SEC effectue ensuite une diligence raisonnable pour s’assurer que tous les détails requis ont été divulgués correctement.

Document Red Herring : Au cours de la période de réflexion, le souscripteur crée un prospectus initial qui comprend les détails de la société émettrice, sauf la date d’entrée en vigueur et le prix de l’offre. Une fois le document d’orientation créé, la société émettrice et les preneurs fermes commercialisent les actions auprès des investisseurs publics. Souvent, les souscripteurs font des tournées de présentation (appelées dog and pony shows – qui durent de 3 à 4 semaines) pour commercialiser les actions auprès des investisseurs institutionnels et évaluer la demande d’actions.

Étape 3 : Fixation du prix

Après l’approbation de l’introduction en bourse par la SEC, la date effective est décidée. Le jour précédant la date effective, la société émettrice et le souscripteur décident du prix de l’offre (c’est-à-dire le prix auquel les actions seront vendues par la société émettrice) et du nombre précis d’actions à vendre. Il est important de décider du prix de l’offre car c’est le prix auquel la société émettrice lève des capitaux pour elle-même. Les facteurs suivants influent sur le prix d’offre :

- Le succès/échec des roadshows (tel qu’enregistré dans les carnets de commandes)

- L’objectif de l’entreprise

- Condition de l’économie de marchéL’économie de marché. se définit comme un système dans lequel la production de biens et de services est fixée en fonction de l’évolution des désirs et des capacités des

Les IPO sont souvent sous-évaluées pour que l’émission soit entièrement souscrite/sursouscrite par les investisseurs publics, même si cela a pour conséquence que la société émettrice ne reçoit pas la pleine valeur de ses actions.

Si une IPO est sous-évaluée, les investisseurs de l’IPO s’attendent à une hausse du prix des actions le jour de l’offre. Cela augmente la demande pour l’émission. En outre, la sous-évaluation du prix compense les investisseurs pour le risque qu’ils prennent en investissant dans l’IPO. Une offre sursouscrite deux à trois fois est considérée comme une » bonne IPO « .

Etape 4 : la stabilisation

Après la mise sur le marché de l’émission, le souscripteur doit fournir des recommandations d’analystes, assurer la stabilisation après le marché et créer un marché pour les actions émises.

Le souscripteur effectue la stabilisation après-marché en cas de déséquilibre des ordres en achetant des actions au prix de l’offre ou en dessous.

Les activités de stabilisation ne peuvent être menées que pendant une courte période – cependant, pendant cette période, le souscripteur a la liberté de négocier et d’influencer le prix de l’émission, car les interdictions de manipulation des prix sont suspendues.

Étape 5 : Transition vers la concurrence sur le marché

La dernière étape du processus d’introduction en bourse, la transition vers la concurrence sur le marché, commence 25 jours après l’offre publique initiale, une fois que la » période de silence » mandatée par la SEC prend fin.

Pendant cette période, les investisseurs passent de la confiance dans les divulgations et le prospectus mandatés à la confiance dans les forces du marché pour obtenir des informations concernant leurs actions. Après l’expiration de la période de 25 jours, les souscripteurs peuvent fournir des estimations concernant les bénéfices et l’évaluationMéthodes d’évaluationLorsque l’on évalue une société en tant qu’entreprise en activité, il existe trois principales méthodes d’évaluation utilisées : L’analyse DCF, les sociétés comparables et le précédent de la société émettrice. Ainsi, le souscripteur assume les rôles de conseiller et d’évaluateur une fois l’émission réalisée.

Métriques pour juger de la réussite d’un processus d’introduction en bourse

Les métriques suivantes sont utilisées pour juger de la performance d’une introduction en bourse :

Capitalisation boursière : L’introduction en bourse est considérée comme réussie si la capitalisation boursière de l’entreprise est égale ou supérieure à la capitalisation boursière des concurrents du secteur dans les 30 jours suivant l’introduction en bourse. Dans le cas contraire, la performance de l’introduction en bourse est remise en question.

Capitalisation boursière = Prix de l’action x Nombre total d’actions en circulation de la société

Prix du marché : L’introduction en bourse est considérée comme réussie si la différence entre le prix d’offre et la capitalisation boursière de la société émettrice 30 jours après l’introduction en bourse est inférieure à 20%. Dans le cas contraire, la performance de l’introduction en bourse est remise en question.

Plus de ressources

Le processus d’introduction en bourse est essentiel pour un marché financier sain. CFI est le fournisseur mondial officiel de la certification Financial Modeling and Valuation Analyst (FMVA)™FMVA® Rejoignez 850 000+ étudiants qui travaillent pour des entreprises comme Amazon, J.P. Morgan et Ferrari  désignation, un programme de certification d’analyste financier de premier plan. Pour en savoir plus, cliquez sur les ressources suivantes de la FCI :

désignation, un programme de certification d’analyste financier de premier plan. Pour en savoir plus, cliquez sur les ressources suivantes de la FCI :

- Titres négociablesLes titres négociables sont des instruments financiers à court terme non limités qui sont émis soit pour des titres de participation, soit pour des titres de créance d’une société cotée en bourse. La société émettrice crée ces instruments dans le but exprès de lever des fonds pour financer davantage les activités et l’expansion de l’entreprise.

- Titres publicsTitres publicsLes titres publics, ou titres négociables, sont des investissements qui sont ouvertement ou facilement négociés sur un marché. Les titres sont soit fondés sur des actions, soit sur des dettes.

- Qu’est-ce qu’une action?Une actionQu’est-ce qu’une action ? Un individu qui possède des actions d’une société est appelé actionnaire et peut prétendre à une partie des actifs résiduels et des bénéfices de la société (si jamais la société est dissoute). Les termes » action « , » parts » et » capitaux propres » sont utilisés de manière interchangeable.

- Que font les banquiers d’investissement ? Les banquiers d’investissement peuvent travailler 100 heures par semaine à effectuer des recherches, des modélisations financières & construire des présentations. Bien qu’elle présente certains des postes les plus convoités et les plus gratifiants financièrement dans le secteur bancaire, la banque d’investissement est également l’un des parcours professionnels les plus stimulants et les plus difficiles, Guide to IB

.

0 commentaire