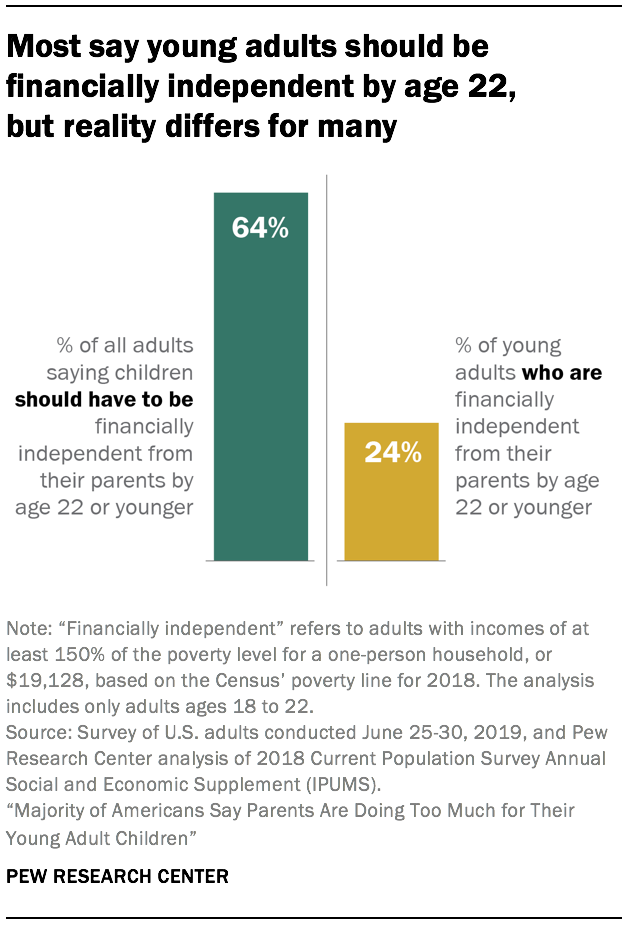

L’indépendance financière est l’un des nombreux marqueurs utilisés pour désigner le passage de l’enfance au jeune âge adulte, Selon une nouvelle étude du Pew Research Center, la plupart des Américains (64 %) pensent que les jeunes adultes devraient l’atteindre à l’âge de 22 ans. Mais ce n’est pas la réalité pour la plupart des jeunes adultes qui ont atteint cet âge.

La part des jeunes adultes qui pourraient être considérés comme « financièrement indépendants » de leurs parents au début de la vingtaine – une évaluation basée sur leur revenu annuel – a quelque peu diminué au cours des dernières décennies. Une nouvelle analyse du Pew Research Center des données du Census Bureau révèle qu’en 2018, 24% des jeunes adultes étaient financièrement indépendants à l’âge de 22 ans ou moins, contre 32% en 1980.

La part des jeunes adultes qui pourraient être considérés comme « financièrement indépendants » de leurs parents au début de la vingtaine – une évaluation basée sur leur revenu annuel – a quelque peu diminué au cours des dernières décennies. Une nouvelle analyse du Pew Research Center des données du Census Bureau révèle qu’en 2018, 24% des jeunes adultes étaient financièrement indépendants à l’âge de 22 ans ou moins, contre 32% en 1980.

En regardant plus largement les jeunes adultes âgés de 18 à 29 ans, la part qui est financièrement indépendante a été largement stable au cours des dernières décennies. Dans l’ensemble, les jeunes hommes sont plus susceptibles que les jeunes femmes d’être financièrement indépendants, mais cet écart entre les sexes a considérablement diminué.

Les résultats de la nouvelle enquête soulignent à quel point de nombreux jeunes adultes dépendent financièrement de leurs parents. Quelque 45% des adultes âgés de 18 à 29 ans (ayant au moins un parent vivant) disent avoir reçu beaucoup ou un peu d’aide financière de leurs parents au cours des 12 derniers mois.1 Selon les parents de jeunes adultes, ces parts pourraient être encore plus élevées. Environ six parents sur dix ayant des enfants âgés de 18 à 29 ans (59 %) disent avoir donné à leurs enfants au moins une aide financière au cours de l’année écoulée. L’étude est basée sur deux enquêtes représentatives au niveau national. La première enquête, menée auprès de 9 834 adultes, a été réalisée en ligne du 25 juin au 8 juillet 2019, à l’aide de l’American Trends Panel du Pew Research Center. La seconde enquête, menée auprès de 1 015 adultes, a été réalisée par téléphone du 25 au 30 juin 2019.2

Une majorité de jeunes adultes qui ont reçu une aide financière de leurs parents disent qu’au moins une partie de cette aide était destinée à des dépenses récurrentes. Six sur dix disent que l’argent a servi à payer les dépenses du ménage comme l’épicerie ou les factures, et une part importante l’a utilisé pour payer les frais de scolarité, le loyer ou l’hypothèque.

A part l’indépendance financière, le rythme auquel les jeunes adultes atteignent d’autres marqueurs de l’âge adulte a considérablement ralenti au cours des dernières décennies. Les jeunes adultes d’aujourd’hui restent plus longtemps à l’école et se marient et fondent leur propre ménage plus tard que les générations précédentes. Une part croissante d’entre eux vivent au domicile de leurs parents bien après la vingtaine, voire le début de la trentaine. Certains de ces changements sont liés aux défis économiques, tandis que d’autres peuvent représenter un réalignement des objectifs et des priorités.

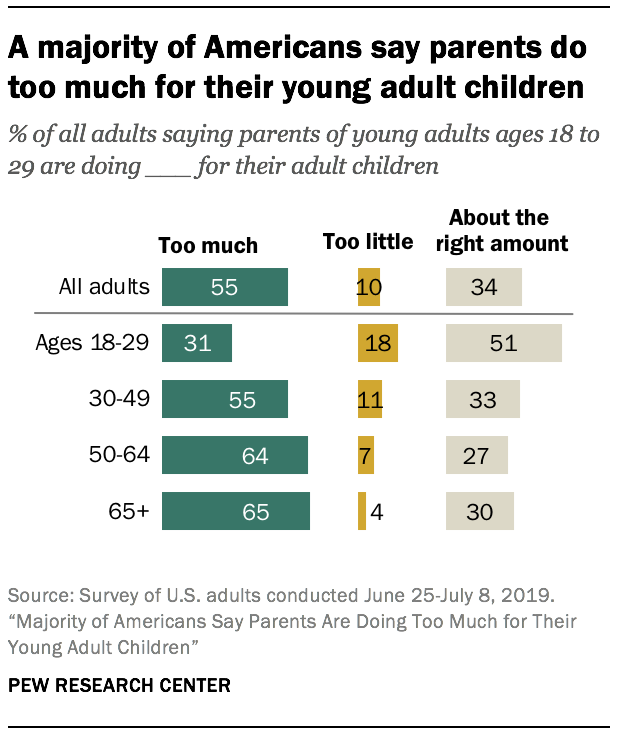

Une majorité du public dit que les parents en font trop pour leurs jeunes enfants adultes ; la plupart des parents de jeunes adultes ne sont pas d’accord

Une majorité d’Américains a le sentiment que les parents en font trop pour leurs jeunes enfants adultes de nos jours – 55% de tous les adultes disent cela, tandis que seulement 10% disent que les parents en font trop peu pour leurs jeunes enfants adultes. Environ un tiers (34%) disent que les parents font à peu près ce qu’il faut.

Une majorité d’Américains a le sentiment que les parents en font trop pour leurs jeunes enfants adultes de nos jours – 55% de tous les adultes disent cela, tandis que seulement 10% disent que les parents en font trop peu pour leurs jeunes enfants adultes. Environ un tiers (34%) disent que les parents font à peu près ce qu’il faut.

Les jeunes adultes sont moins susceptibles que les adultes d’âge moyen et plus âgés de dire que les parents en font trop aujourd’hui pour leurs jeunes enfants adultes. Environ trois sur dix (31%) des 18 à 29 ans le disent, contre 55% des 30 à 49 ans et plus de six sur dix des 50 ans et plus. Les adultes blancs (62%) sont plus susceptibles que les adultes noirs (46%) et hispaniques (38%) de dire que les parents aident trop leurs enfants adultes.

Lorsque l’on a demandé à ceux qui disent que les parents en font trop pour leurs jeunes enfants adultes, dans un format ouvert, de quelles manières ils en font trop, 43% ont pointé l’aide financière. Quelque 37% ont déclaré que les parents tentent de résoudre les problèmes de leurs enfants à leur place ou ont peur de laisser leurs enfants échouer. Environ un répondant sur cinq (23 %) affirme que les parents en font trop pour leurs enfants adultes en les laissant vivre avec eux. Et 4% ont pointé du doigt le fait de fournir des services de baby-sitting et de garde d’enfants pour les petits-enfants comme exemples de la façon dont les parents en font trop pour leurs enfants adultes.

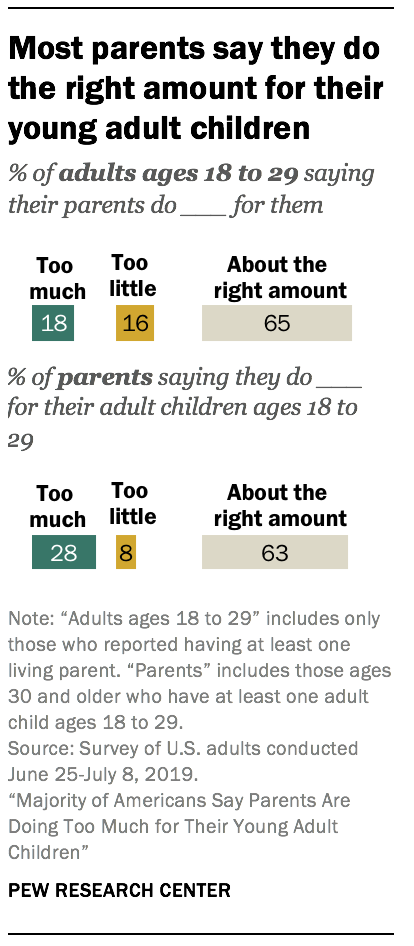

En examinant l’opinion des parents d’enfants âgés de 18 à 29 ans, on constate un décalage entre leur évaluation des parents de jeunes adultes en général et la façon dont ils décrivent leur propre dynamique familiale. Alors que 61 % des adultes qui ont des enfants âgés de 18 à 29 ans affirment que les parents en font trop pour leurs jeunes enfants adultes de nos jours, seulement 28 % disent qu’ils en font eux-mêmes trop pour leurs jeunes enfants adultes. La plupart de ces parents (63%) disent qu’ils font à peu près ce qu’il faut pour leurs jeunes enfants adultes, tandis que seulement 8% disent qu’ils en font trop peu.

En examinant l’opinion des parents d’enfants âgés de 18 à 29 ans, on constate un décalage entre leur évaluation des parents de jeunes adultes en général et la façon dont ils décrivent leur propre dynamique familiale. Alors que 61 % des adultes qui ont des enfants âgés de 18 à 29 ans affirment que les parents en font trop pour leurs jeunes enfants adultes de nos jours, seulement 28 % disent qu’ils en font eux-mêmes trop pour leurs jeunes enfants adultes. La plupart de ces parents (63%) disent qu’ils font à peu près ce qu’il faut pour leurs jeunes enfants adultes, tandis que seulement 8% disent qu’ils en font trop peu.

Les mères et les pères ont des opinions similaires à ce sujet. Environ trois mères sur dix (29%) disent en faire trop pour leurs jeunes enfants adultes, tout comme 26% des pères. Des parts à peu près égales de mères et de pères disent qu’ils en font trop peu (7% et 9%, respectivement) ou qu’ils en font la bonne quantité (62% et 65%).

Les jeunes adultes eux-mêmes sont largement satisfaits de ce que leurs parents font pour eux. Une majorité (65%) dit que leurs parents font à peu près ce qu’il faut pour eux – ce qui est similaire à la part des parents de jeunes adultes qui disent faire à peu près ce qu’il faut pour leurs enfants. Seulement 18% des adultes âgés de 18 à 29 ans disent que leurs parents en font trop pour eux, et 16% disent que leurs parents en font trop peu.

Les jeunes adultes sont moins susceptibles de dire qu’ils ont reçu de l’aide financière que les parents de jeunes adultes sont susceptibles de dire qu’ils en ont donné

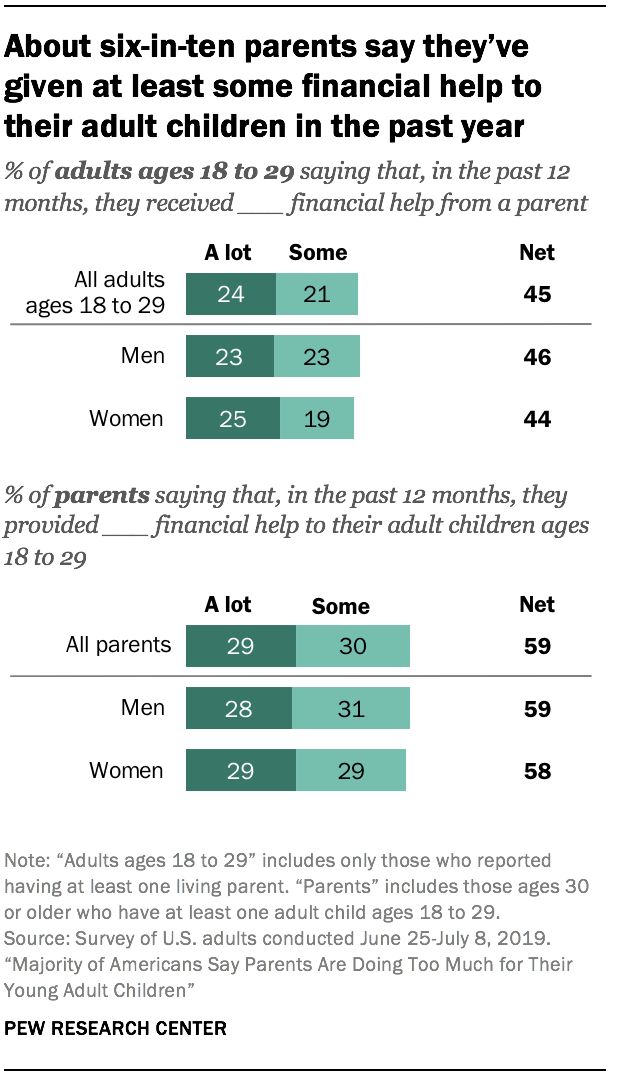

Parmi les adultes âgés de 18 à 29 ans, 45% disent avoir reçu beaucoup (24%) ou un peu (21%) d’aide financière de leurs parents au cours des 12 derniers mois. Environ un sur cinq (21%) dit n’avoir reçu qu’une petite aide financière, et 34% disent n’en avoir reçu aucune.

Généralement, les parents sont plus susceptibles de déclarer avoir donné une aide financière à leurs jeunes enfants adultes que les jeunes de 18 à 29 ans ne le sont de dire avoir reçu de l’aide de leurs parents3. Environ six parents sur dix ayant des enfants âgés de 18 à 29 ans (59%) disent avoir donné à leurs enfants adultes beaucoup (29%) ou un peu (30%) d’aide financière au cours des 12 derniers mois. Environ quatre sur dix (41%) disent ne leur avoir apporté qu’une petite (25%) ou aucune (16%) aide financière au cours de cette même période.

Généralement, les parents sont plus susceptibles de déclarer avoir donné une aide financière à leurs jeunes enfants adultes que les jeunes de 18 à 29 ans ne le sont de dire avoir reçu de l’aide de leurs parents3. Environ six parents sur dix ayant des enfants âgés de 18 à 29 ans (59%) disent avoir donné à leurs enfants adultes beaucoup (29%) ou un peu (30%) d’aide financière au cours des 12 derniers mois. Environ quatre sur dix (41%) disent ne leur avoir apporté qu’une petite (25%) ou aucune (16%) aide financière au cours de cette même période.

Il n’y a pas de disparités entre les sexes lorsqu’il s’agit de savoir quel groupe – jeunes adultes hommes ou femmes – dit avoir reçu une aide financière de ses parents au cours des 12 derniers mois : 46 % des hommes et 44 % des femmes disent avoir reçu beaucoup ou un peu d’aide de leurs parents.

On observe toutefois des différences selon l’âge. Les jeunes adultes de 18 à 22 ans – dont beaucoup sont probablement encore inscrits au collège, voire au lycée – sont beaucoup plus susceptibles que leurs homologues de 23 à 29 ans de dire qu’ils ont reçu une aide financière de leurs parents. Parmi les personnes âgées de 18 à 22 ans, la plupart disent avoir reçu beaucoup (37 %) ou un peu (26 %) d’aide financière de leurs parents au cours de la dernière année. En comparaison, seulement environ un tiers des personnes âgées de 23 à 29 ans disent avoir reçu une telle aide (16 % disent beaucoup, 18 % disent un peu).

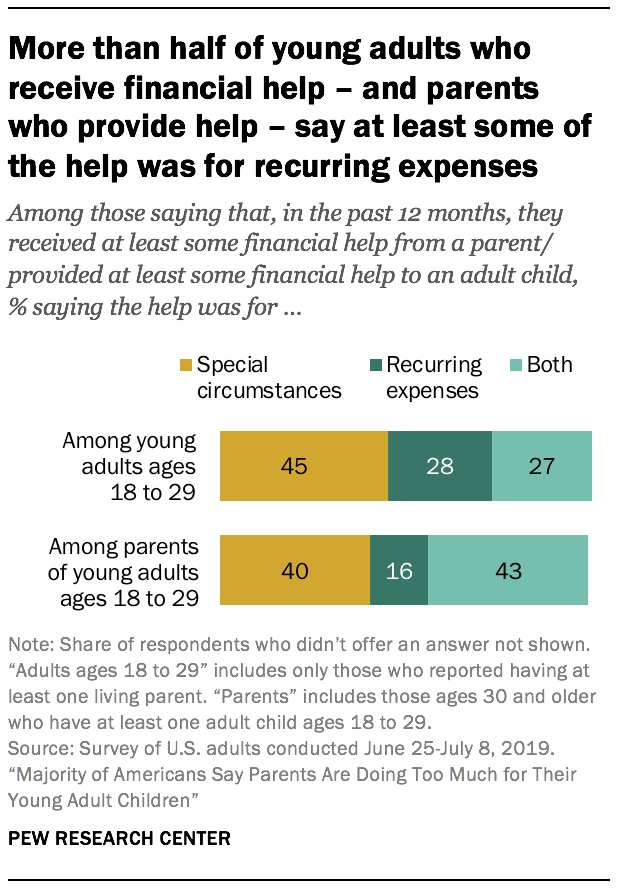

Parmi les jeunes adultes qui disent avoir reçu une aide financière de leurs parents au cours des 12 derniers mois, même si ce n’est qu’un peu, 45% disent que l’aide était destinée à des circonstances spéciales, 28% disent qu’elle était destinée à des dépenses récurrentes et 27% disent qu’elle était destinée à ces deux types de dépenses. Les parents qui ont fourni une aide financière à leurs enfants adultes disent à peu près la même chose – 40 % disent que l’aide était destinée à des circonstances spéciales, 16 % disent qu’elle était destinée à des dépenses récurrentes et 43 % disent les deux.

Parmi les jeunes adultes qui disent avoir reçu une aide financière de leurs parents au cours des 12 derniers mois, même si ce n’est qu’un peu, 45% disent que l’aide était destinée à des circonstances spéciales, 28% disent qu’elle était destinée à des dépenses récurrentes et 27% disent qu’elle était destinée à ces deux types de dépenses. Les parents qui ont fourni une aide financière à leurs enfants adultes disent à peu près la même chose – 40 % disent que l’aide était destinée à des circonstances spéciales, 16 % disent qu’elle était destinée à des dépenses récurrentes et 43 % disent les deux.

Encore, ces tendances diffèrent selon l’âge des jeunes adultes. Ceux âgés de 18 à 22 ans sont beaucoup plus susceptibles que ceux âgés de 23 à 29 ans de dire que l’aide financière qu’ils ont reçue au cours de la dernière année ne concernait que des dépenses récurrentes – 36 % contre 21 %. Une majorité de ceux âgés de 23 à 29 ans (56 %) disent que l’aide qu’ils ont reçue ne concernait que des circonstances particulières (contre 32 % du groupe plus jeune).

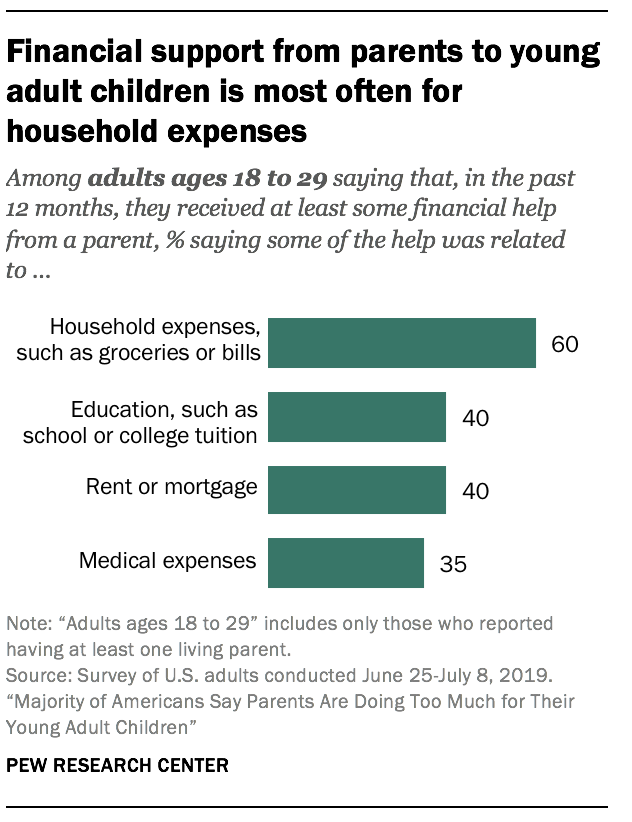

Selon les jeunes adultes qui ont reçu une aide financière de leurs parents, le type d’aide le plus courant était lié aux dépenses du ménage comme l’épicerie ou les factures – 60 % disent avoir reçu ce type d’aide. Quatre sur dix disent que l’aide financière qu’ils ont reçue était destinée à l’éducation (comme les frais de scolarité) et la même proportion dit qu’elle a servi à payer le loyer ou l’hypothèque. Environ un tiers (35 %) disent que l’aide financière qu’ils ont reçue de leurs parents a servi à payer des frais médicaux.

Selon les jeunes adultes qui ont reçu une aide financière de leurs parents, le type d’aide le plus courant était lié aux dépenses du ménage comme l’épicerie ou les factures – 60 % disent avoir reçu ce type d’aide. Quatre sur dix disent que l’aide financière qu’ils ont reçue était destinée à l’éducation (comme les frais de scolarité) et la même proportion dit qu’elle a servi à payer le loyer ou l’hypothèque. Environ un tiers (35 %) disent que l’aide financière qu’ils ont reçue de leurs parents a servi à payer des frais médicaux.

Les parents font état d’une répartition similaire des ressources : 62% disent que l’aide financière qu’ils ont accordée à leurs enfants adultes était liée aux dépenses du ménage, 46% disent qu’elle était liée aux dépenses d’éducation, 36% disent qu’elle était liée aux dépenses médicales et 33% disent qu’elle était liée au loyer ou à l’hypothèque.

Il existe des différences dans le montant et le type d’aide financière que les parents accordent à leurs jeunes enfants adultes en fonction du revenu des parents. Parmi les parents ayant des enfants âgés de 18 à 29 ans, ceux dont le revenu annuel du ménage est de 100 000 $ ou plus sont plus susceptibles de dire qu’ils ont donné beaucoup d’aide financière à leurs enfants adultes au cours des 12 derniers mois – 35 % de ces parents à revenu élevé disent cela, contre environ un parent sur quatre dans les autres groupes de revenu.

Les parents à revenu élevé sont plus susceptibles que ceux des groupes de revenu inférieur de dire que l’aide financière qu’ils ont donnée était liée à l’éducation. Deux tiers des parents de ménages gagnant 100 000 dollars ou plus par an disent que l’aide qu’ils ont apportée à leurs enfants adultes était liée aux dépenses d’éducation, contre 53 % des parents dont le revenu est compris entre 75 000 et 99 999 dollars, et moins de la moitié de ceux qui gagnent moins de 75 000 dollars.

Les femmes sont plus susceptibles de donner et de recevoir un soutien émotionnel que les hommes

Le soutien financier est une façon pour les parents de fournir de l’aide à leurs jeunes enfants adultes. Le soutien émotionnel en est une autre. Dans l’ensemble, les jeunes adultes sont moins susceptibles de dire qu’ils comptent sur leurs parents pour un soutien émotionnel que les parents d’enfants adultes de dire que leurs enfants comptent sur eux de cette façon.

Le soutien financier est une façon pour les parents de fournir de l’aide à leurs jeunes enfants adultes. Le soutien émotionnel en est une autre. Dans l’ensemble, les jeunes adultes sont moins susceptibles de dire qu’ils comptent sur leurs parents pour un soutien émotionnel que les parents d’enfants adultes de dire que leurs enfants comptent sur eux de cette façon.

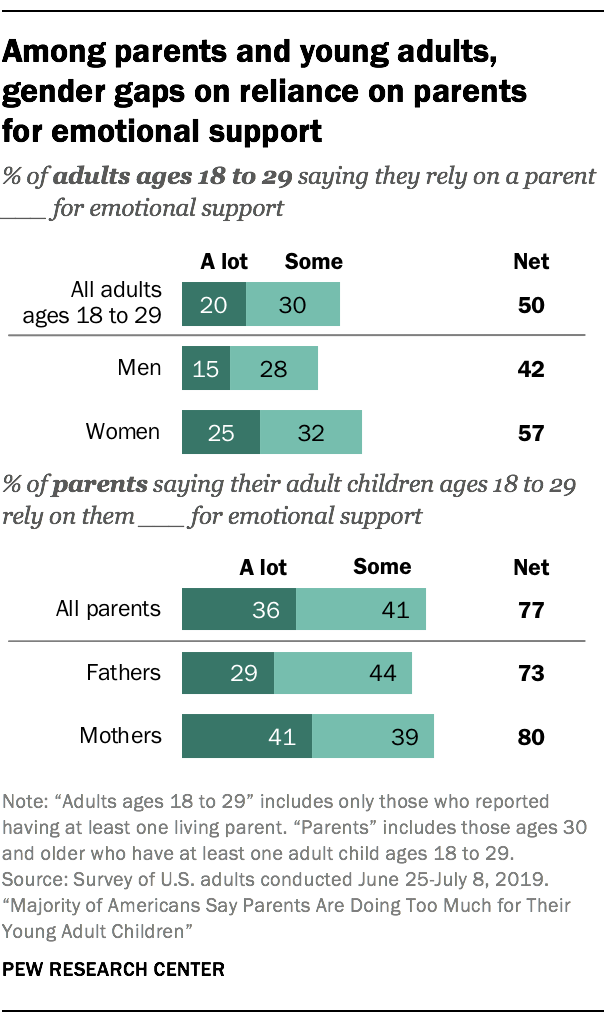

La moitié des jeunes adultes âgés de 18 à 29 ans disent qu’ils comptent sur leurs parents beaucoup ou un peu pour un soutien émotionnel, tandis que 77% ou les parents déclarent que leurs enfants comptent sur eux au moins un peu pour ce type de soutien.

Parmi les jeunes adultes, les femmes sont plus susceptibles que les hommes de dire qu’elles comptent sur leurs parents pour un soutien émotionnel (57% des jeunes femmes comptent sur leurs parents au moins un peu contre 42% des hommes). Environ un tiers des hommes (31 %) disent ne pas compter du tout sur leurs parents pour un soutien émotionnel, contre 19 % des femmes. Et parmi les parents, si les mères (80%) sont plus susceptibles que les pères (73%) de dire qu’elles apportent au moins un soutien émotionnel à leurs enfants, de grandes majorités des deux groupes disent le faire.

Dans leurs propres mots : De quelles manières diriez-vous que les parents de jeunes adultes âgés de 18 à 29 ans en font trop pour leurs enfants adultes de nos jours ?

« En raison de la cherté de notre société et du désir des enfants d’avoir tout de suite ce que leurs parents ont, il semble plus typique que les parents continuent à soutenir financièrement leurs enfants pendant une plus longue période. » – Homme, 56 ans

« Après un certain point, comme lorsque l’enfant a terminé ses études, je pense qu’il est important pour lui de trouver un emploi et de quitter la maison de ses parents. Je connais beaucoup de gens qui vivent encore chez leurs parents – sans loyer – après avoir terminé leurs études et avoir un emploi régulier. Mon opinion est que les parents devraient encourager les jeunes adultes à être plus indépendants. » – Femme, 20

« Les jeunes adultes ne sont pas en mesure de gagner suffisamment d’argent pour vivre de manière indépendante. Beaucoup de ces jeunes adultes ont beaucoup de dettes qui leur enlèvent l’argent pour le logement et le transport. » – Homme, 56

« Les dettes d’études et un marché de l’emploi plus compétitif rendent la situation beaucoup plus difficile pour les jeunes diplômés de l’université. Pourtant, de nombreux parents offrent encore aux jeunes de 18 à 29 ans un loyer gratuit, des véhicules et des services de téléphonie cellulaire coûteux. Aider un jeune adulte à « se lancer » est compréhensible, mais peut-être que nous sommes trop habilitants et que nous créons un sentiment de droit aux biens et services les plus récents et les meilleurs. » – Femme, 60 ans

« J’ai trois enfants adultes qui vivent avec moi parce qu’ils ne peuvent pas se permettre de vivre seuls. Ils ont des emplois à temps plein et pourtant ne peuvent pas se permettre les dépenses nécessaires. Les parents doivent en faire plus ou « trop » parce que les enfants adultes sont obligés de travailler à temps plein à un salaire inférieur au salaire de subsistance. » – Femme, 44 ans

« Les choses ne se sont pas exactement passées comme prévu pour beaucoup d’entre eux, c’est vrai. Avoir besoin de plus d’aide de la part de vos parents pendant que vous faites le tri dans votre carrière ou vos études est tout à fait bien et raisonnable. C’est même intelligent. Mais il faut aussi avoir le droit d’échouer. L’échec vous apprend, même si les leçons sont amères. » – Homme, 35 ans

« Les façons dont les parents en font trop relèvent du domaine du soutien financier, qu’il s’agisse de contributions monétaires réelles ou de services qui permettent à leurs enfants d’économiser de l’argent, comme la garde d’enfants ou un espace de vie gratuit. Bien que cela puisse être le résultat de parents permettant à leurs enfants de contracter des prêts étudiants excessifs ou d’autres dettes, cela continue de favoriser un manque de responsabilité pour vivre selon ses moyens. »

– Femme, 49

« Les enfants d’aujourd’hui veulent tout, tout de suite. Et beaucoup de parents les financent et ne s’occupent pas de leur propre retraite. Les enfants doivent apprendre qu’ils doivent travailler dur et gagner leur place dans l’échelle des emplois et qu’on ne peut pas tout leur donner. » – Homme, 70 ans

Bien qu’il faille plus de temps pour franchir certaines étapes, les jeunes adultes ont enregistré des gains en termes de niveau d’études et d’emploi

Bien que de nombreux Américains aient l’impression que les jeunes adultes dépendent trop de leurs parents de nos jours, la réalité est plus compliquée. Les jeunes adultes ont fait des progrès en termes de niveau d’éducation, et ils ont retrouvé une certaine traction dans la population active pendant la reprise post-récession. Près de la moitié des jeunes adultes sont financièrement indépendants, mais une part croissante d’entre eux vivent chez leurs parents, car ils repoussent le mariage et la création de leur propre foyer. D’importants écarts entre les sexes le long de plusieurs de ces marqueurs de l’âge adulte ont été comblés, les femmes ayant réalisé des gains substantiels au cours des dernières décennies.

Bien que de nombreux Américains aient l’impression que les jeunes adultes dépendent trop de leurs parents de nos jours, la réalité est plus compliquée. Les jeunes adultes ont fait des progrès en termes de niveau d’éducation, et ils ont retrouvé une certaine traction dans la population active pendant la reprise post-récession. Près de la moitié des jeunes adultes sont financièrement indépendants, mais une part croissante d’entre eux vivent chez leurs parents, car ils repoussent le mariage et la création de leur propre foyer. D’importants écarts entre les sexes le long de plusieurs de ces marqueurs de l’âge adulte ont été comblés, les femmes ayant réalisé des gains substantiels au cours des dernières décennies.

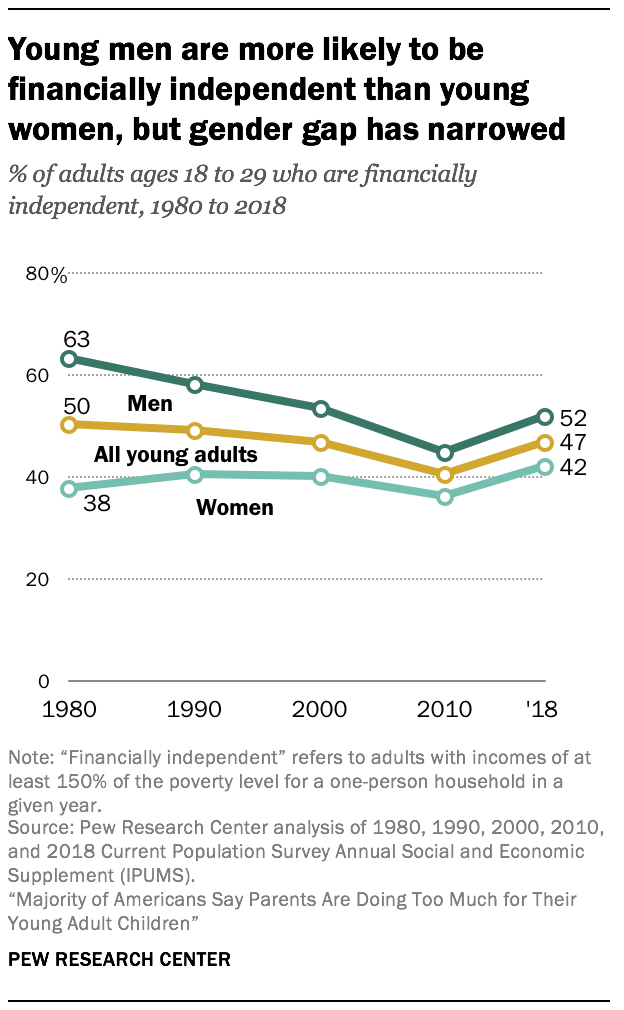

Pour cette analyse, un jeune adulte est considéré comme financièrement indépendant si son revenu total est au moins égal à 150% du seuil de pauvreté pour un ménage d’une personne. Selon cette définition, 47 % des jeunes adultes (âgés de 18 à 29 ans) étaient financièrement indépendants en 2018. Cette part n’a que très peu évolué au cours des quatre dernières décennies – en 1980, 50 % des jeunes adultes étaient financièrement indépendants. Mais la tendance générale dément des changements significatifs par sexe.

La part des hommes âgés de 18 à 29 ans qui sont financièrement indépendants a chuté depuis 1980 – de 63% alors à 52% en 2018. (Cette part était descendue jusqu’à 45 % en 2010, dans le sillage de la Grande Récession, mais elle a rebondi depuis). La tendance est allée dans la direction opposée pour les jeunes femmes. Alors que 38% des jeunes femmes étaient financièrement indépendantes en 1980, 42% le sont aujourd’hui.

Les revenus médians fournissent également une fenêtre sur la façon dont les jeunes adultes se débrouillent économiquement aujourd’hui par rapport aux décennies précédentes. En 1980, les revenus médians de tous les adultes âgés de 18 à 29 ans travaillant à temps plein étaient de 26 758 $ ; aujourd’hui, ils sont de 30 000 $. Comme pour la tendance à l’indépendance financière, la trajectoire des revenus a été radicalement différente pour les jeunes hommes et les jeunes femmes. Les jeunes hommes adultes n’ont vu leur revenu médian augmenter que modestement, passant de 31 584 $ en 1980 à 32 000 $ aujourd’hui. Au cours de la même période, le revenu médian des jeunes femmes a augmenté de manière substantielle, passant de 22 108 $ à 30 000 $.4

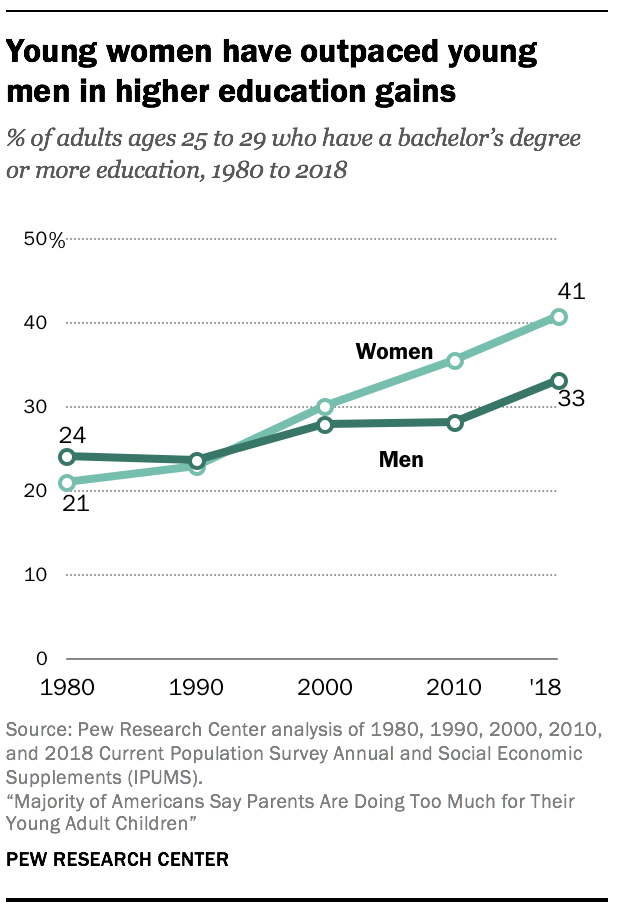

Les jeunes femmes ont dépassé les jeunes hommes en matière d’inscription et d’achèvement des études collégiales

Un facteur qui peut déplacer le calendrier de l’indépendance financière pour certains jeunes adultes est le fait qu’ils restent à l’école plus longtemps que par le passé.

Généralement, les inscriptions au lycée ou à l’université ont augmenté régulièrement depuis les années 1980, avec un pic d’inscriptions en 2010. Les jeunes femmes en particulier ont fait des gains dans l’enseignement supérieur. En 2017, 44 % des femmes âgées de 18 à 24 ans étaient inscrites à l’université, contre 25 % en 1980. Les gains dans l’inscription au collège ont été plus modestes chez les jeunes hommes – 37% des hommes âgés de 18 à 24 ans étaient inscrits au collège en 2017, contre 26% en 1980.

Généralement, les inscriptions au lycée ou à l’université ont augmenté régulièrement depuis les années 1980, avec un pic d’inscriptions en 2010. Les jeunes femmes en particulier ont fait des gains dans l’enseignement supérieur. En 2017, 44 % des femmes âgées de 18 à 24 ans étaient inscrites à l’université, contre 25 % en 1980. Les gains dans l’inscription au collège ont été plus modestes chez les jeunes hommes – 37% des hommes âgés de 18 à 24 ans étaient inscrits au collège en 2017, contre 26% en 1980.

Relativement, les jeunes adultes ont fait des progrès importants dans l’achèvement du collège au cours des dernières décennies, et cela est particulièrement vrai pour les jeunes femmes. En 1980, parmi les adultes âgés de 25 à 29 ans, 21% des femmes et 24% des hommes avaient obtenu un baccalauréat. En 2018, ces parts étaient passées à 41% pour les femmes et 33% pour les hommes, les femmes dépassant désormais les hommes par une marge significative.

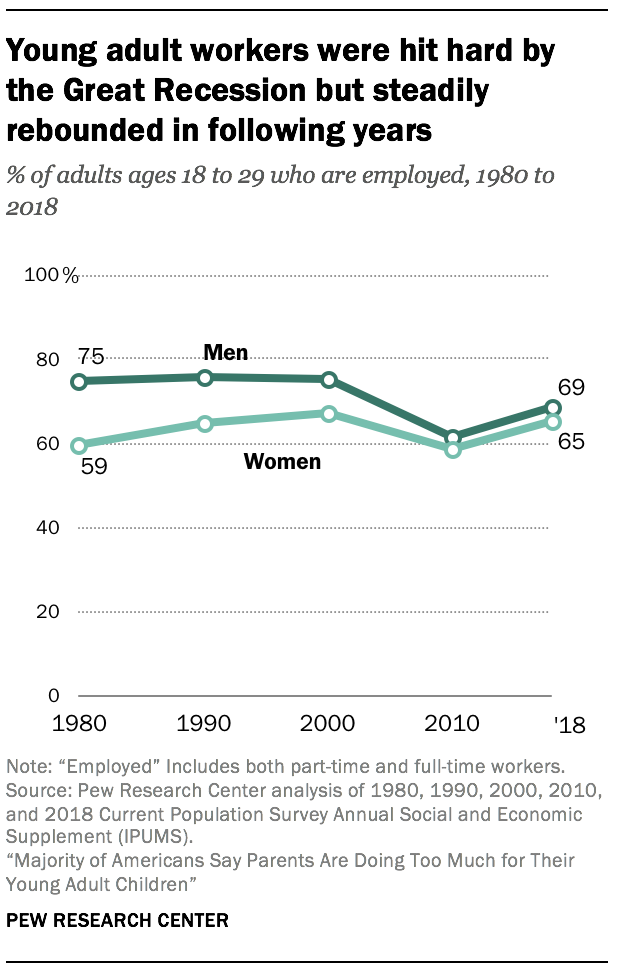

Les jeunes femmes ont comblé l’écart d’emploi avec leurs homologues masculins

L’obtention d’un emploi rémunéré est un autre marqueur de l’âge adulte. Dans l’ensemble, les jeunes adultes sont un peu moins susceptibles d’avoir un emploi aujourd’hui qu’au cours des décennies précédentes.

L’obtention d’un emploi rémunéré est un autre marqueur de l’âge adulte. Dans l’ensemble, les jeunes adultes sont un peu moins susceptibles d’avoir un emploi aujourd’hui qu’au cours des décennies précédentes.

Ces dernières années, les opportunités d’emploi ont été liées à des discussions sur l’âge adulte retardé, en partie en raison de la Grande Récession et de son impact durable sur le marché du travail. Les données le confirment : Entre 2000 et 2010, les jeunes travailleurs adultes – hommes et femmes – ont connu des pertes d’emploi assez spectaculaires, mais ont pu rebondir dans les années suivantes.

La tendance à plus long terme montre des gains d’emploi pour les jeunes femmes au cours des 40 dernières années. En 1980, parmi les adultes âgés de 18 à 29 ans, 59 % des femmes avaient un emploi, contre 75 % des hommes. En 2018, cet écart avait presque disparu, puisque 65% des femmes et 69% des hommes étaient employés.

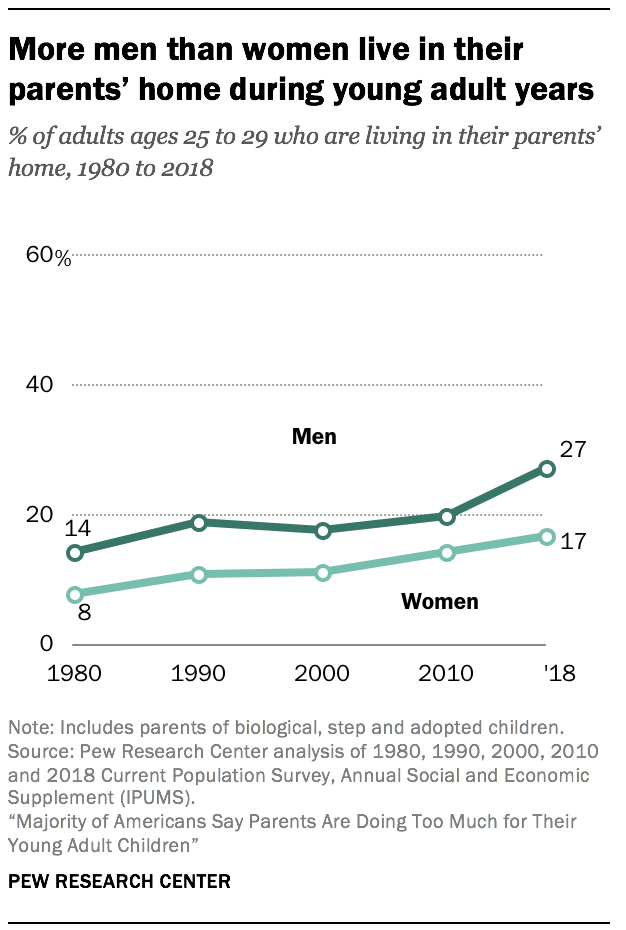

Les jeunes hommes, en particulier ceux qui n’ont pas de diplôme universitaire, sont plus susceptibles que les jeunes femmes de vivre chez leurs parents

Des recherches antérieures ont montré que moins de jeunes adultes établissent leur propre ménage aujourd’hui que dans les décennies passées. Cela peut être attribuable, en partie, à la hausse des coûts de location et d’accession à la propriété, qui ont été cités comme un fardeau important pour les jeunes adultes, en particulier ceux qui sont criblés de dettes de prêts étudiants.

Des recherches antérieures ont montré que moins de jeunes adultes établissent leur propre ménage aujourd’hui que dans les décennies passées. Cela peut être attribuable, en partie, à la hausse des coûts de location et d’accession à la propriété, qui ont été cités comme un fardeau important pour les jeunes adultes, en particulier ceux qui sont criblés de dettes de prêts étudiants.

En 1980, 14% des hommes et 8% des femmes âgés de 25 à 29 ans vivaient dans la maison de leurs parents. Au cours des 40 dernières années, ces parts ont considérablement augmenté. En 2018, 27% des hommes de ce groupe d’âge et 17% des femmes vivaient chez leurs parents.

Les jeunes hommes sans diplôme universitaire sont parmi les plus susceptibles de vivre chez leurs parents, et ils constituent également le groupe qui a le plus lutté contre les opportunités d’emploi et la stagnation des salaires.

Retarder le mariage et la parentalité

Les taux de mariage des jeunes adultes ont régulièrement diminué au cours des 40 dernières années. En 1980, 42% de tous les jeunes adultes âgés de 18 à 29 ans étaient mariés, contre seulement 18% en 2018. Le fait d’être célibataire peut conduire à des liens financiers plus forts entre les jeunes adultes et leurs parents. La nouvelle enquête du Centre révèle que, parmi les jeunes de 18 à 29 ans, ceux qui ne sont pas mariés sont beaucoup plus susceptibles que ceux qui sont mariés de dire qu’ils ont reçu une aide financière de leurs parents au cours des 12 derniers mois (71% et 47%, respectivement).

Les jeunes adultes sont moins susceptibles d’être parents aujourd’hui que par le passé. En 2018, 70 % des femmes âgées de 18 à 29 ans n’avaient jamais donné naissance à un enfant. Cette part est en hausse par rapport à celle de 57 % en 1980. Ce changement ne signifie pas que les femmes n’ont pas du tout d’enfants, mais plutôt que nombre d’entre elles deviennent parents après avoir quitté la catégorie des « jeunes adultes ».

Les jeunes adultes sont moins susceptibles d’être parents aujourd’hui que par le passé.

0 commentaire