Che cos’è il processo IPO?

Il processo IPO dell’offerta pubblica iniziale è quello in cui una società precedentemente non quotata vende titoli nuovi o esistentiI titoli negoziabiliI titoli negoziabili sono strumenti finanziari a breve termine non vincolati che vengono emessi sia per titoli azionari che per titoli di debito di una società quotata. La società emittente crea questi strumenti allo scopo esplicito di raccogliere fondi per finanziare ulteriormente le attività commerciali e l’espansione. e li offre al pubblico per la prima volta.

Prima di una IPO, una società è considerata privata – con un numero minore di azionisti, limitato agli investitori accreditati (come gli investitori angel/venture capitalistPrivate Equity vs Venture Capital, Angel/Seed InvestorsCompara private equity vs venture capital vs angel e seed investors in termini di rischio, fase di business, dimensione & tipo di investimento, metriche, management. Questa guida fornisce un confronto dettagliato tra private equity vs venture capital vs angel e seed investors. È facile confondere le tre classi di investitori e gli high net worth individuals) e/o i primi investitori (per esempio, il fondatore, la famiglia e gli amici).

Dopo una IPO, la società emittente diventa una società quotata in borsa riconosciuta. Quindi, una IPO è anche comunemente conosciuta come “going public”.

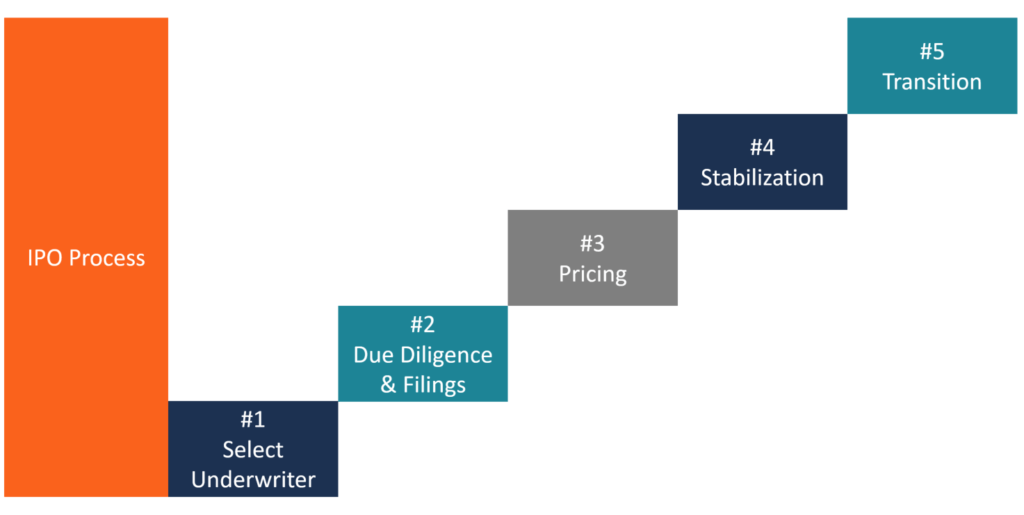

Panoramica del processo IPO

Questa guida analizza le fasi del processo, che può durare da sei mesi a più di un anno.

Di seguito sono elencati i passi che una società deve intraprendere per diventare pubblica attraverso un processo di IPO:

- Selezionare una banca

- Due diligence e depositi

- Pricing

- Stabilizzazione

- Transizione

Passo 1: Selezionare una banca d’investimento

Il primo passo nel processo di IPO è che la società emittente scelga una banca d’investimentoInvestment BankingInvestment banking è la divisione di una banca o istituzione finanziaria che serve governi, società e istituzioni fornendo servizi di sottoscrizione (raccolta di capitali) e di consulenza per fusioni e acquisizioni (M&A). Le banche d’investimento agiscono come intermediari per consigliare l’azienda sulla sua IPO e per fornire servizi di sottoscrizione. La banca d’investimento viene selezionata in base ai seguenti criteri:

- Reputazione

- La qualità della ricerca

- La competenza del settore

- Distribuzione, cioè, se la banca d’investimento può fornire i titoli emessi a più investitori istituzionali o a più investitori individuali

- Relazioni precedenti con la banca d’investimento

Step 2: Due diligence e deposito regolamentare

La sottoscrizione è il processo attraverso il quale una banca d’investimento (il sottoscrittore) funge da intermediario tra la società emittente e il pubblico investitore per aiutare la società emittente a vendere la sua serie iniziale di azioni. I seguenti accordi di sottoscrizione sono disponibili per la società emittente:

- Firm Commitment: Con questo accordo, il sottoscrittore acquista l’intera offerta e rivende le azioni al pubblico investitore. L’accordo di sottoscrizione con impegno fermo garantisce alla società emittente la raccolta di una determinata somma di denaro.

- Best Efforts Agreement: In un accordo di questo tipo, il sottoscrittore non garantisce l’importo che raccoglierà per la società emittente. Vende solo i titoli per conto della società.

- Accordo “tutto o niente”: A meno che tutte le azioni offerte possano essere vendute, l’offerta viene annullata.

- Sindacato di sottoscrittori: Le offerte pubbliche possono essere gestite da un solo sottoscrittore (gestione unica) o da più gestori. Quando ci sono più gestori, una banca d’investimento viene selezionata come lead o book-running manager. In un accordo di questo tipo, la banca d’investimento principale forma un sindacato di sottoscrittori formando alleanze strategiche con altre banche, ognuna delle quali poi vende una parte dell’IPO. Un tale accordo sorge quando la banca d’investimento principale vuole diversificare il rischio di una IPO tra più banche.

Un sottoscrittore deve redigere i seguenti documenti:

Lettera di incarico: Una lettera di impegno include tipicamente:

- Clausola di rimborso: Questa clausola impone alla società emittente di coprire tutte le spese vive sostenute dal sottoscrittore, anche se l’IPO viene ritirata durante la fase di due diligence, la fase di registrazione o la fase di commercializzazione.

- Spread lordo/underwriting discount: Lo spread lordo si ottiene sottraendo il prezzo al quale il sottoscrittore acquista l’emissione dal prezzo al quale vende l’emissione.

Spread lordo = Prezzo di vendita dell’emissione venduta dal sottoscrittore – Prezzo di acquisto dell’emissione acquistata dal sottoscrittore

Di solito, lo spread lordo è fissato al 7% del ricavato. Lo spread lordo è utilizzato per pagare una commissione al sottoscrittore. Se c’è un sindacato di sottoscrittori, al lead underwriter viene pagato il 20% dello spread lordo. Il 60% dello spread rimanente, chiamato “concessione di vendita”, viene diviso tra i sottoscrittori del sindacato in proporzione al numero di emissioni vendute dal sottoscrittore. Il restante 20% dello spread lordo viene utilizzato per coprire le spese di sottoscrizione (per esempio, le spese del roadshow, i consulenti di sottoscrizione, ecc: Una lettera di intenti contiene tipicamente le seguenti informazioni:

- L’impegno del sottoscrittore a stipulare un contratto di sottoscrizione con la società emittente

- L’impegno della società emittente a fornire al sottoscrittore tutte le informazioni rilevanti e, quindi, a cooperare pienamente in tutti gli sforzi di due diligence.

- Un accordo da parte della società emittente di fornire al sottoscrittore un’opzione di sovrallocazione del 15%.

La lettera di intenti non menziona il prezzo finale di offerta.

Accordo di sottoscrizione: La lettera d’intenti rimane in vigore fino alla determinazione del prezzo dei titoli, dopo di che viene eseguito l’accordo di sottoscrizione. In seguito, il sottoscrittore è contrattualmente vincolato ad acquistare l’emissione dalla società ad un prezzo specifico.

Registration Statement: La dichiarazione di registrazione consiste in informazioni riguardanti l’IPO, il bilancio della società, il background del management, le partecipazioni di insider, eventuali problemi legali affrontati dalla società, e il simbolo del ticker che verrà usato dalla società emittente una volta quotata in borsa. La SEC richiede che la società emittente e i suoi sottoscrittori presentino una dichiarazione di registrazione dopo che i dettagli dell’emissione sono stati concordati. La dichiarazione di registrazione ha due parti:

- Il Prospetto: Questo viene fornito ad ogni investitore che acquista il titolo emesso

- Il deposito privato: questo è composto da informazioni che vengono fornite alla SEC per l’ispezione, ma non è necessariamente reso disponibile al pubblico

La dichiarazione di registrazione assicura che gli investitori abbiano informazioni adeguate e affidabili sui titoli. La SEC esegue quindi la due diligence per garantire che tutti i dettagli richiesti siano stati divulgati correttamente.

Documento di Red Herring: Nel periodo di raffreddamento, il sottoscrittore crea un prospetto iniziale che consiste nei dettagli della società emittente, salvo la data effettiva e il prezzo di offerta. Una volta che il documento di red herring è stato creato, la società emittente e i sottoscrittori commercializzano le azioni agli investitori pubblici. Spesso, i sottoscrittori vanno in roadshows (chiamati dog and pony shows – che durano da 3 a 4 settimane) per commercializzare le azioni agli investitori istituzionali e valutare la domanda per le azioni.

Step 3: Pricing

Dopo che l’IPO è approvata dalla SEC, si decide la data effettiva. Il giorno prima della data effettiva, la società emittente e il sottoscrittore decidono il prezzo di offerta (cioè il prezzo al quale le azioni saranno vendute dalla società emittente) e il numero preciso di azioni da vendere. Decidere il prezzo d’offerta è importante perché è il prezzo al quale la società emittente raccoglie il capitale per se stessa. I seguenti fattori influenzano il prezzo d’offerta:

- Il successo/fallimento dei roadshow (come registrato nei libri degli ordini)

- L’obiettivo della società

- Condizione dell’economia di mercatoL’economia di mercato è definita come un sistema in cui la produzione di beni e servizi è impostata in base ai mutevoli desideri e capacità di

Le IPO sono spesso sottovalutate per garantire che l’emissione sia completamente sottoscritta/superata dagli investitori pubblici, anche se questo comporta che la società emittente non riceva il pieno valore delle sue azioni.

Se una IPO è sottoprezzata, gli investitori della IPO si aspettano un aumento del prezzo delle azioni il giorno dell’offerta. Questo aumenta la domanda per l’emissione. Inoltre, l’underpricing compensa gli investitori per il rischio che prendono investendo nell’IPO. Un’offerta che è sovrascritta da due a tre volte è considerata una “buona IPO”.

Step 4: Stabilizzazione

Dopo che l’emissione è stata portata sul mercato, il sottoscrittore deve fornire raccomandazioni degli analisti, stabilizzare il mercato e creare un mercato per le azioni emesse.

Il sottoscrittore esegue la stabilizzazione dopo il mercato in caso di squilibri negli ordini, acquistando azioni al prezzo di offerta o al di sotto di esso.

Le attività di stabilizzazione possono essere effettuate solo per un breve periodo di tempo – tuttavia, durante questo periodo di tempo, il sottoscrittore ha la libertà di negoziare e influenzare il prezzo dell’emissione, poiché i divieti contro la manipolazione dei prezzi sono sospesi.

Step 5: Transizione alla competizione di mercato

La fase finale del processo di IPO, la transizione alla competizione di mercato, inizia 25 giorni dopo l’offerta pubblica iniziale, una volta terminato il “periodo tranquillo” previsto dalla SEC.

Durante questo periodo, gli investitori passano dal fare affidamento sulle informazioni obbligatorie e sul prospetto a fare affidamento sulle forze del mercato per le informazioni riguardanti le loro azioni. Dopo che il periodo di 25 giorni scade, i sottoscrittori possono fornire stime riguardanti i guadagni e i metodi di valuationValuationWhen la valutazione di una società come un’impresa in corso ci sono tre metodi principali di valutazione utilizzati: Analisi DCF, società comparabili e precedenti della società emittente. Così, il sottoscrittore assume il ruolo di consulente e valutatore una volta che l’emissione è stata fatta.

Metriche per giudicare un processo di IPO di successo

Le seguenti metriche sono utilizzate per giudicare la performance di una IPO:

Capitalizzazione di mercato: L’IPO è considerata un successo se la capitalizzazione di mercato della società è uguale o superiore alla capitalizzazione di mercato dei concorrenti del settore entro 30 giorni dall’offerta pubblica iniziale. Altrimenti, la performance dell’IPO è in discussione.

Capitalizzazione di mercato = prezzo delle azioni x numero totale di azioni in circolazione della società

Prezzi di mercato: L’IPO è considerata un successo se la differenza tra il prezzo di offerta e la capitalizzazione di mercato della società emittente 30 giorni dopo l’IPO è inferiore al 20%. Altrimenti, la performance dell’IPO è in discussione.

Più risorse

Il processo di IPO è essenziale per un mercato finanziario sano. CFI è il fornitore ufficiale a livello mondiale della certificazione Financial Modeling and Valuation Analyst (FMVA)™FMVA®Unisciti agli oltre 850.000 studenti che lavorano per aziende come Amazon, J.P. Morgan e Ferrari  , un programma di certificazione per analisti finanziari leader. Scopri di più cliccando sulle seguenti risorse CFI:

, un programma di certificazione per analisti finanziari leader. Scopri di più cliccando sulle seguenti risorse CFI:

- Titoli negoziabiliI titoli negoziabili sono strumenti finanziari a breve termine non vincolati che vengono emessi per titoli azionari o per titoli di debito di una società quotata in borsa. La società emittente crea questi strumenti allo scopo esplicito di raccogliere fondi per finanziare ulteriormente le attività commerciali e l’espansione.

- Titoli pubbliciI titoli pubblici, o titoli negoziabili, sono investimenti che vengono scambiati apertamente o facilmente in un mercato. I titoli sono sia azionari che basati sul debito.

- Cos’è un’azione? AzioneCos’è un’azione? Un individuo che possiede azioni di una società è chiamato azionista ed è idoneo a rivendicare parte dei beni e dei guadagni residui della società (se la società dovesse mai essere sciolta). I termini “stock”, “azioni”, e “equity” sono usati in modo intercambiabile.

- Cosa fanno i banchieri d’investimento? Cosa fanno i banchieri d’investimento? I banchieri d’investimento possono lavorare 100 ore a settimana eseguendo ricerche, modellazione finanziaria & costruendo presentazioni. Anche se presenta alcune delle posizioni più ambite e finanziariamente gratificanti nel settore bancario, l’investment banking è anche uno dei percorsi di carriera più impegnativi e difficili, Guida all’IB

0 commenti