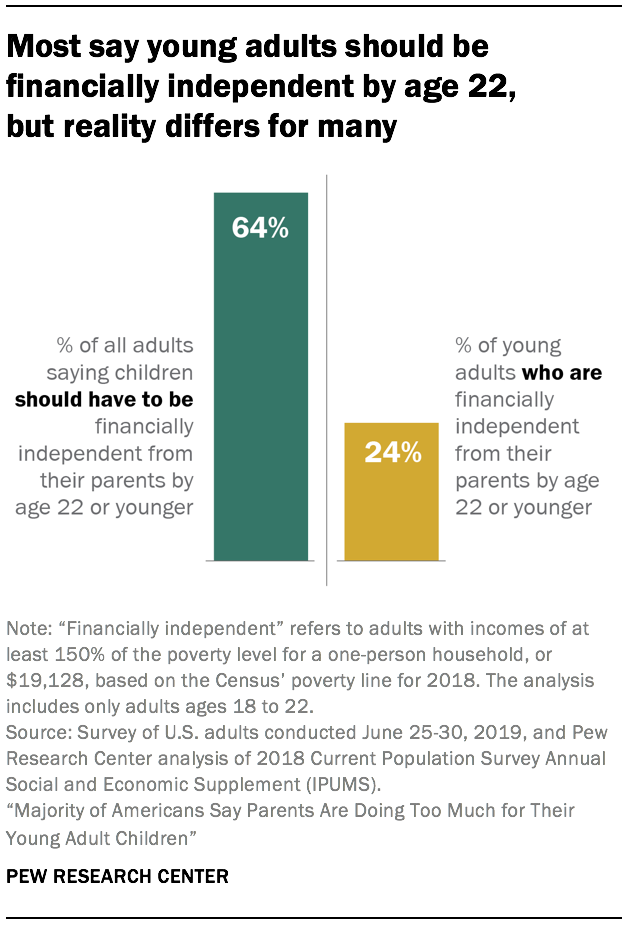

L’indipendenza finanziaria è uno dei tanti indicatori usati per designare il passaggio dall’infanzia alla giovane età adulta, ed è una pietra miliare che la maggior parte degli americani (64%) pensa che i giovani adulti dovrebbero raggiungere entro i 22 anni, secondo un nuovo studio del Pew Research Center. Ma questa non è la realtà per la maggior parte dei giovani adulti che hanno raggiunto questa età.

La quota di giovani adulti che potrebbero essere considerati “finanziariamente indipendenti” dai loro genitori entro i 20 anni – una valutazione basata sul loro reddito annuale – è scesa un po’ negli ultimi decenni. Una nuova analisi del Pew Research Center sui dati del Census Bureau rileva che, nel 2018, il 24% dei giovani adulti era finanziariamente indipendente all’età di 22 anni o più giovane, rispetto al 32% nel 1980.

La quota di giovani adulti che potrebbero essere considerati “finanziariamente indipendenti” dai loro genitori entro i 20 anni – una valutazione basata sul loro reddito annuale – è scesa un po’ negli ultimi decenni. Una nuova analisi del Pew Research Center sui dati del Census Bureau rileva che, nel 2018, il 24% dei giovani adulti era finanziariamente indipendente all’età di 22 anni o più giovane, rispetto al 32% nel 1980.

Guardando più ampiamente i giovani adulti dai 18 ai 29 anni, la quota che è finanziariamente indipendente è stata ampiamente stabile negli ultimi decenni. Nel complesso, i giovani uomini hanno più probabilità delle giovani donne di essere finanziariamente indipendenti, ma questo divario di genere è diminuito significativamente.

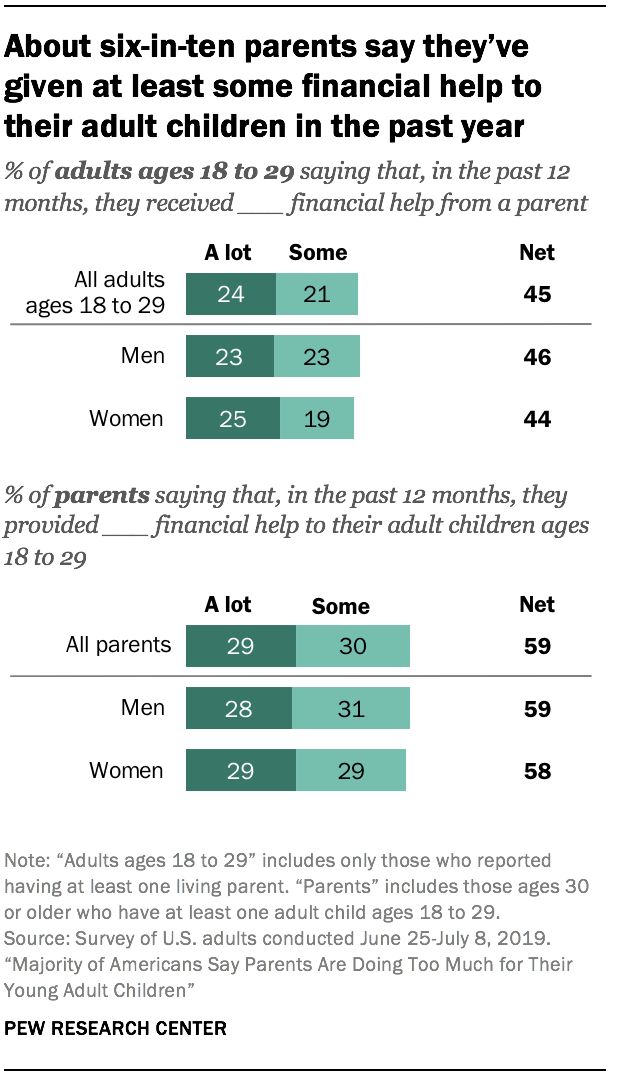

I risultati del nuovo sondaggio sottolineano la misura in cui molti giovani adulti sono finanziariamente dipendenti dai loro genitori. Circa il 45% degli adulti tra i 18 e i 29 anni (con almeno un genitore in vita) afferma di aver ricevuto molto o un po’ di aiuto finanziario dai propri genitori negli ultimi 12 mesi.1 Secondo i genitori di giovani adulti, queste quote potrebbero essere ancora più alte. Circa sei genitori su dieci con figli tra i 18 e i 29 anni (59%) dicono di aver dato ai loro figli almeno qualche aiuto finanziario nell’ultimo anno. Lo studio si basa su due indagini rappresentative a livello nazionale. Il primo sondaggio di 9.834 adulti è stato condotto online dal 25 giugno all’8 luglio 2019, utilizzando l’American Trends Panel del Pew Research Center. Il secondo sondaggio di 1.015 adulti è stato condotto al telefono dal 25 al 30 giugno 2019.2

La maggioranza dei giovani adulti che hanno ricevuto aiuti finanziari dai loro genitori dice che almeno alcuni di essi erano per spese ricorrenti. Sei su dieci dicono che il denaro è andato verso spese domestiche come la spesa o le bollette, e quote significative lo hanno usato per pagare le loro tasse scolastiche, l’affitto o il mutuo.

Oltre all’indipendenza finanziaria, il ritmo con cui i giovani adulti stanno raggiungendo altri marcatori dell’età adulta è rallentato significativamente negli ultimi decenni. I giovani adulti di oggi rimangono a scuola più a lungo e si sposano e creano le loro famiglie più tardi rispetto alle generazioni precedenti. Una quota crescente vive nelle case dei genitori fino a 20 anni e persino fino ai primi 30. Alcuni di questi cambiamenti sono legati alle sfide economiche, mentre altri possono rappresentare un riallineamento di obiettivi e priorità.

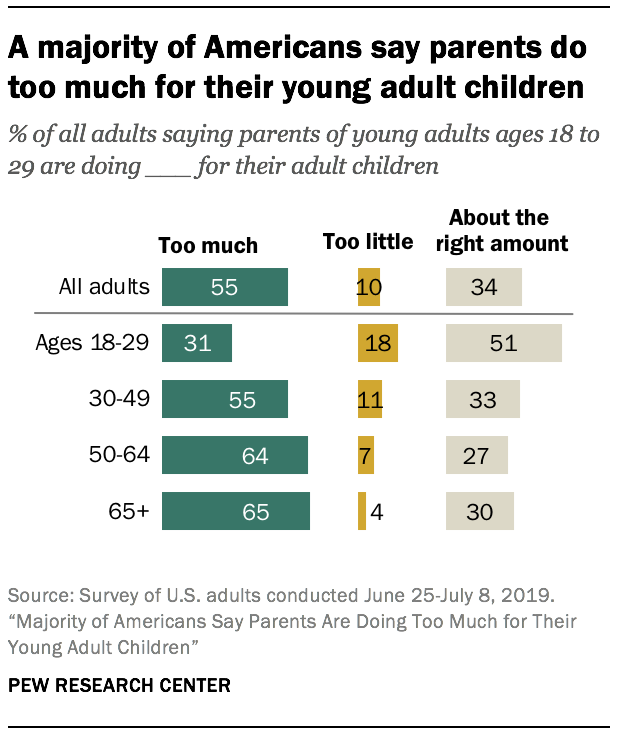

La maggioranza del pubblico dice che i genitori fanno troppo per i loro figli giovani adulti; la maggior parte dei genitori di giovani adulti non è d’accordo

C’è una sensazione tra la maggioranza degli americani che i genitori stanno facendo troppo per i loro figli giovani adulti in questi giorni – il 55% degli adulti dice questo, mentre solo il 10% dice che i genitori stanno facendo troppo poco per i loro figli giovani adulti. Circa un terzo (34%) dice che i genitori stanno facendo la giusta quantità.

C’è una sensazione tra la maggioranza degli americani che i genitori stanno facendo troppo per i loro figli giovani adulti in questi giorni – il 55% degli adulti dice questo, mentre solo il 10% dice che i genitori stanno facendo troppo poco per i loro figli giovani adulti. Circa un terzo (34%) dice che i genitori stanno facendo la giusta quantità.

I giovani adulti sono meno propensi degli adulti di mezza età e più anziani a dire che i genitori oggi stanno facendo troppo per i loro figli giovani adulti. Circa tre su dieci (31%) di coloro che hanno dai 18 ai 29 anni dicono questo, rispetto al 55% di coloro che hanno dai 30 ai 49 anni e più di sei su dieci di coloro che hanno dai 50 anni in su. Gli adulti bianchi (62%) sono più propensi dei neri (46%) e degli ispanici (38%) a dire che i genitori aiutano troppo i loro figli adulti.

Quando a coloro che dicono che i genitori stanno facendo troppo per i loro giovani figli adulti è stato chiesto in un formato aperto in quali modi stanno facendo troppo, il 43% ha indicato l’assistenza finanziaria. Circa il 37% ha detto che i genitori stanno cercando di risolvere i problemi dei loro figli per loro o hanno paura di lasciare che i loro figli falliscano. Circa uno su cinque (23%) ha detto che i genitori stanno facendo troppo per i loro figli adulti lasciandoli vivere con loro. E il 4% ha indicato come esempi di come i genitori stiano facendo troppo per i loro figli adulti il fare da babysitter e il prendersi cura dei nipoti.

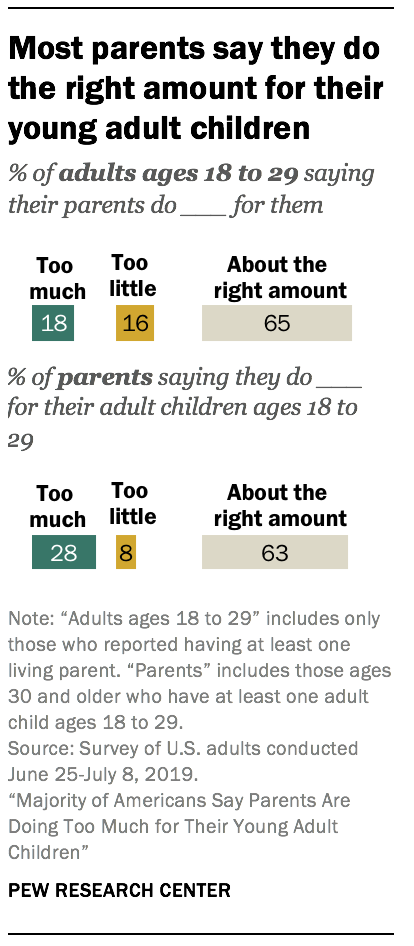

Guardando le opinioni dei genitori di bambini tra i 18 e i 29 anni, c’è uno scollamento tra la loro valutazione dei genitori di giovani adulti in generale e come descrivono le proprie dinamiche familiari. Mentre il 61% degli adulti che hanno figli dai 18 ai 29 anni dice che i genitori stanno facendo troppo per i loro figli giovani adulti in questi giorni, solo il 28% dice che loro stessi fanno troppo per i loro figli giovani adulti. La maggior parte di questi genitori (63%) dice di fare il giusto per i loro figli giovani adulti, mentre solo l’8% dice di fare troppo poco.

Guardando le opinioni dei genitori di bambini tra i 18 e i 29 anni, c’è uno scollamento tra la loro valutazione dei genitori di giovani adulti in generale e come descrivono le proprie dinamiche familiari. Mentre il 61% degli adulti che hanno figli dai 18 ai 29 anni dice che i genitori stanno facendo troppo per i loro figli giovani adulti in questi giorni, solo il 28% dice che loro stessi fanno troppo per i loro figli giovani adulti. La maggior parte di questi genitori (63%) dice di fare il giusto per i loro figli giovani adulti, mentre solo l’8% dice di fare troppo poco.

Madri e padri hanno opinioni simili su questo. Circa tre madri su dieci (29%) dicono di fare troppo per i loro figli giovani adulti, così come il 26% dei padri. Quasi la stessa percentuale di madri e padri dice di fare troppo poco (7% e 9%, rispettivamente) o di fare il giusto (62% e 65%).

I giovani adulti stessi sono ampiamente soddisfatti di ciò che i loro genitori fanno per loro. La maggioranza (65%) dice che i loro genitori fanno circa il giusto per loro – simile alla quota di genitori di giovani adulti che dicono di fare circa il giusto per i loro figli. Solo il 18% degli adulti tra i 18 e i 29 anni dice che i loro genitori stanno facendo troppo per loro, e il 16% dice che i loro genitori stanno facendo troppo poco.

I giovani adulti sono meno propensi a dire di aver ricevuto un aiuto finanziario rispetto ai genitori di giovani adulti che dicono di averlo dato

Tra gli adulti tra i 18 e i 29 anni, il 45% dice di aver ricevuto molto (24%) o qualche (21%) aiuto finanziario dai loro genitori negli ultimi 12 mesi. Circa uno su cinque (21%) dice di aver ricevuto solo un piccolo aiuto finanziario, e il 34% dice di non averne ricevuto nessuno.

Generalmente, i genitori sono più propensi a riferire di aver dato un aiuto finanziario ai loro giovani figli adulti rispetto ai giovani dai 18 ai 29 anni che dicono di aver ricevuto aiuto dai loro genitori.3 Circa sei genitori su dieci con figli di età compresa tra i 18 e i 29 anni (59%) dicono di aver dato ai loro figli adulti molto (29%) o qualche (30%) aiuto finanziario negli ultimi 12 mesi. Circa quattro su dieci (41%) dicono di aver dato loro solo un piccolo (25%) o nessun aiuto finanziario (16%) durante lo stesso periodo di tempo.

Generalmente, i genitori sono più propensi a riferire di aver dato un aiuto finanziario ai loro giovani figli adulti rispetto ai giovani dai 18 ai 29 anni che dicono di aver ricevuto aiuto dai loro genitori.3 Circa sei genitori su dieci con figli di età compresa tra i 18 e i 29 anni (59%) dicono di aver dato ai loro figli adulti molto (29%) o qualche (30%) aiuto finanziario negli ultimi 12 mesi. Circa quattro su dieci (41%) dicono di aver dato loro solo un piccolo (25%) o nessun aiuto finanziario (16%) durante lo stesso periodo di tempo.

Non ci sono disparità di genere quando si tratta di quale gruppo – giovani adulti uomini o donne – dicono di aver ricevuto aiuto finanziario dai loro genitori negli ultimi 12 mesi: Il 46% degli uomini e il 44% delle donne dicono di aver ricevuto molto o qualche aiuto dai loro genitori.

Ci sono però differenze in base all’età. I giovani adulti tra i 18 e i 22 anni – molti dei quali sono probabilmente ancora iscritti al college, o anche alle scuole superiori – sono molto più propensi delle loro controparti tra i 23 e i 29 anni a dire di aver ricevuto aiuto finanziario dai loro genitori. Tra quelli dai 18 ai 22 anni, la maggior parte dice di aver ricevuto molto (37%) o un po’ (26%) di aiuto finanziario dai propri genitori nell’ultimo anno. In confronto, solo un terzo di quelli tra i 23 e i 29 anni dice di aver ricevuto questo tipo di aiuto (il 16% dice molto, il 18% dice un po’).

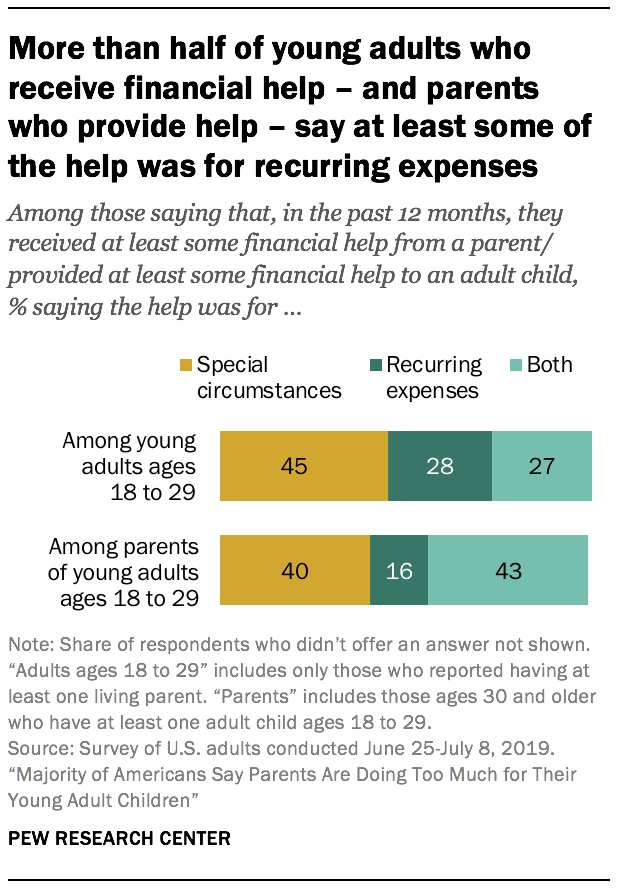

Tra i giovani adulti che dicono di aver ricevuto un aiuto finanziario dai loro genitori negli ultimi 12 mesi, anche se solo un po’, il 45% dice che l’aiuto era per circostanze speciali, il 28% dice che era per spese ricorrenti e il 27% dice che era per entrambi questi tipi di spese. I genitori che hanno fornito aiuto finanziario ai loro figli adulti dicono in gran parte la stessa cosa – il 40% dice che l’aiuto era per circostanze speciali, il 16% dice che era per spese ricorrenti e il 43% dice entrambi.

Tra i giovani adulti che dicono di aver ricevuto un aiuto finanziario dai loro genitori negli ultimi 12 mesi, anche se solo un po’, il 45% dice che l’aiuto era per circostanze speciali, il 28% dice che era per spese ricorrenti e il 27% dice che era per entrambi questi tipi di spese. I genitori che hanno fornito aiuto finanziario ai loro figli adulti dicono in gran parte la stessa cosa – il 40% dice che l’aiuto era per circostanze speciali, il 16% dice che era per spese ricorrenti e il 43% dice entrambi.

Ancora una volta, questi modelli differiscono a seconda dell’età dei giovani adulti. Quelli tra i 18 e i 22 anni sono molto più propensi di quelli tra i 23 e i 29 a dire che l’aiuto finanziario che hanno ricevuto nell’ultimo anno era solo per spese ricorrenti – 36% contro 21%. La maggioranza di quelli tra i 23 e i 29 anni (56%) dice che l’aiuto ricevuto era solo per circostanze speciali (contro il 32% del gruppo più giovane).

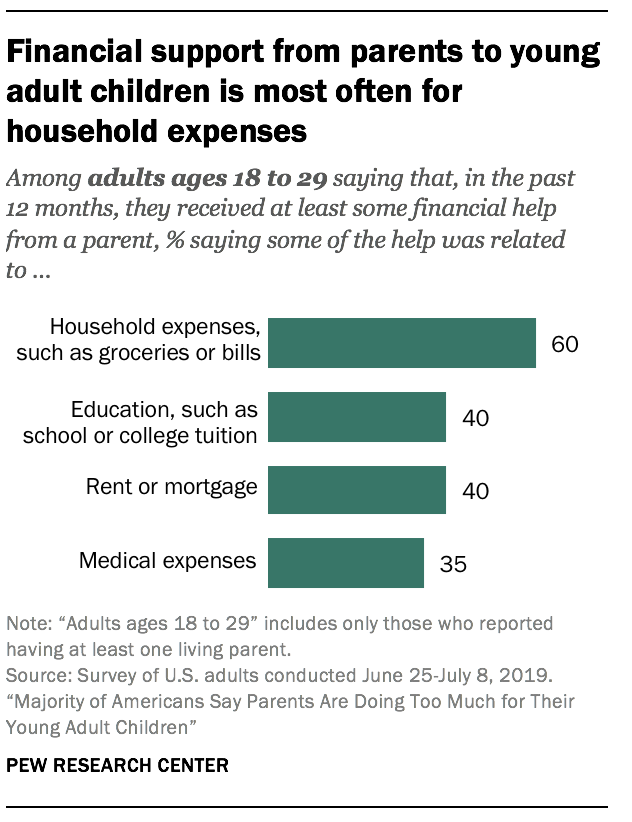

Secondo i giovani adulti che hanno ricevuto aiuto finanziario dai loro genitori, il tipo più comune di assistenza era legato a spese domestiche come generi alimentari o bollette – il 60% dice di aver ricevuto questo tipo di aiuto. Quattro su dieci dicono che l’aiuto finanziario che hanno ricevuto era per l’istruzione (come le tasse scolastiche) e la stessa percentuale dice che è andato verso l’affitto o il mutuo. Circa un terzo (35%) dice che l’aiuto finanziario che hanno ricevuto dai loro genitori è andato verso le spese mediche.

Secondo i giovani adulti che hanno ricevuto aiuto finanziario dai loro genitori, il tipo più comune di assistenza era legato a spese domestiche come generi alimentari o bollette – il 60% dice di aver ricevuto questo tipo di aiuto. Quattro su dieci dicono che l’aiuto finanziario che hanno ricevuto era per l’istruzione (come le tasse scolastiche) e la stessa percentuale dice che è andato verso l’affitto o il mutuo. Circa un terzo (35%) dice che l’aiuto finanziario che hanno ricevuto dai loro genitori è andato verso le spese mediche.

I genitori riportano una simile allocazione delle risorse: Il 62% dice che l’aiuto finanziario che hanno dato ai loro figli adulti era legato alle spese di casa, il 46% dice che era per le spese di istruzione, il 36% dice che era per le spese mediche e il 33% dice che era per l’affitto o il mutuo.

Ci sono differenze nella quantità e nel tipo di aiuto finanziario che i genitori danno ai loro figli giovani adulti a seconda del reddito dei genitori. Tra i genitori con figli di età compresa tra i 18 e i 29 anni, quelli con un reddito familiare annuo di 100.000 dollari o più sono più propensi a dire di aver dato ai loro figli adulti un grande aiuto finanziario negli ultimi 12 mesi – il 35% di questi genitori ad alto reddito dice questo rispetto a circa un genitore su quattro in altri gruppi di reddito.

I genitori ad alto reddito sono più propensi di quelli in gruppi di reddito più bassi a dire che l’aiuto finanziario che hanno dato era legato all’istruzione. Due terzi dei genitori in famiglie che guadagnano 100.000 dollari o più all’anno dicono che il sostegno che hanno dato ai loro figli adulti era legato alle spese educative, rispetto al 53% dei genitori con redditi tra 75.000 e 99.999 dollari, e meno della metà di quelli che guadagnano meno di 75.000 dollari.

Le donne sono più propense a dare e ricevere supporto emotivo rispetto agli uomini

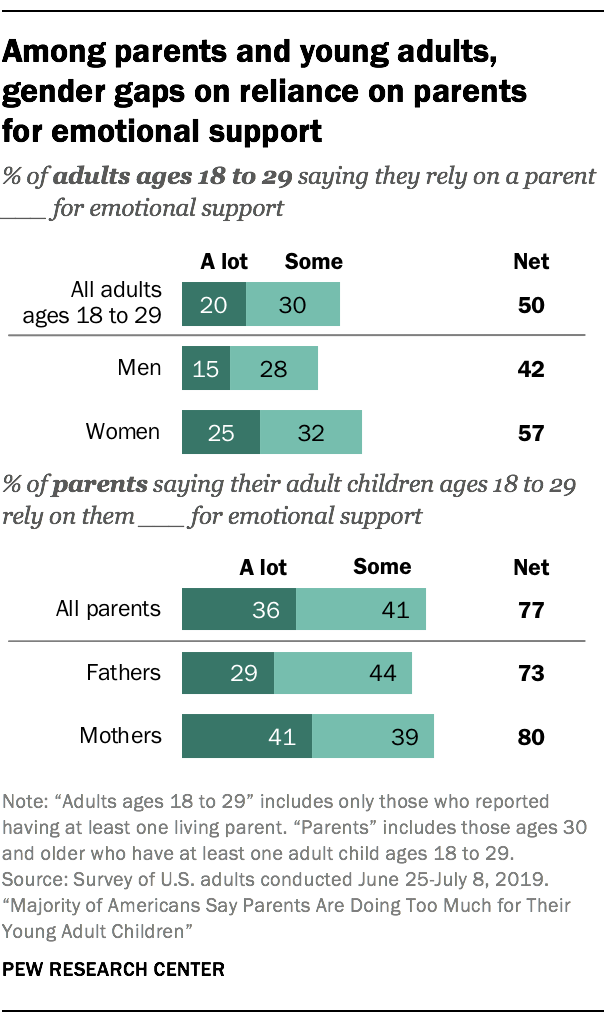

Il supporto finanziario è un modo in cui i genitori forniscono assistenza ai loro figli giovani adulti. Il sostegno emotivo è un altro. Nel complesso, i giovani adulti hanno meno probabilità di dire che contano sui loro genitori per il supporto emotivo rispetto ai genitori di figli adulti che dicono che i loro figli contano su di loro in questo modo.

Il supporto finanziario è un modo in cui i genitori forniscono assistenza ai loro figli giovani adulti. Il sostegno emotivo è un altro. Nel complesso, i giovani adulti hanno meno probabilità di dire che contano sui loro genitori per il supporto emotivo rispetto ai genitori di figli adulti che dicono che i loro figli contano su di loro in questo modo.

La metà dei giovani adulti tra i 18 e i 29 anni dice di contare molto o un po’ sui loro genitori per il supporto emotivo, mentre il 77% dei genitori riferisce che i loro figli contano su di loro almeno in parte per questo tipo di supporto.

Tra i giovani adulti, le donne sono più propense degli uomini a dire di contare sui loro genitori per il sostegno emotivo (il 57% delle giovani donne conta sui genitori almeno in parte contro il 42% degli uomini). Circa un terzo degli uomini (31%) dice di non contare affatto sui propri genitori per il sostegno emotivo, rispetto al 19% delle donne. E tra i genitori, mentre le madri (80%) sono più propense dei padri (73%) a dire che forniscono almeno un po’ di supporto emotivo ai loro figli, grandi maggioranze di entrambi i gruppi dicono di farlo.

Con le loro parole: In che modo diresti che i genitori di giovani adulti dai 18 ai 29 anni stanno facendo troppo per i loro figli adulti al giorno d’oggi?

“A causa di quanto sia diventata costosa la nostra società e a causa del desiderio dei figli di avere subito quello che hanno i loro genitori, sembra più tipico per i genitori continuare a sostenere finanziariamente i loro figli per un periodo di tempo più lungo”. – Uomo, 56 anni

“Dopo un certo punto, come quando il ragazzo ha finito il college, penso che sia importante per loro trovare un lavoro e lasciare la casa dei genitori. Conosco molte persone che vivono ancora con i loro genitori – senza affitto – dopo che hanno finito la scuola e hanno un lavoro regolare. La mia opinione è che i genitori dovrebbero incoraggiare i giovani adulti ad essere più indipendenti”. – Donna, 20

“I giovani adulti non sono in grado di fare abbastanza soldi per vivere in modo indipendente. Molti di questi giovani adulti hanno molti debiti che tolgono soldi per l’alloggio e il trasporto”. – Uomo, 56

“Il debito degli studenti e un mercato del lavoro più competitivo rendono molto più difficile per i neolaureati. Eppure, molti genitori forniscono ancora ai 18-29enni un affitto gratuito, veicoli e servizi di telefonia cellulare costosi. Aiutare un giovane adulto a ‘lanciarsi’ è comprensibile, ma forse siamo troppo permissivi e creiamo un senso di diritto agli ultimi, più grandi beni e servizi”. – Donna, 60

“Ho tre figli adulti che vivono con me perché non possono permettersi di vivere da soli. Hanno un lavoro a tempo pieno ma non possono permettersi le spese necessarie. I genitori devono fare di più o ‘troppo’ perché i figli adulti sono costretti a lavorare a tempo pieno a meno di un salario minimo”. – Donna, 44

“Le cose non sono andate esattamente come previsto per molti di loro, è vero. Avere bisogno di più aiuto dai propri genitori mentre si risolve una carriera o un’istruzione è del tutto giusto e ragionevole. Intelligente, anche. Ma bisogna anche avere il permesso di fallire. Fallire ti insegna, anche se le lezioni sono amare”. – Uomo, 35

“I modi in cui i genitori stanno facendo troppo ricadono nel regno del sostegno finanziario, sia attraverso contributi monetari effettivi, sia attraverso servizi che fanno risparmiare i loro figli, come fornire assistenza ai bambini o spazio abitativo senza affitto. Anche se questo può essere il risultato di genitori che permettono ai loro figli di incorrere in prestiti studenteschi eccessivi o altri debiti, continua a favorire una mancanza di responsabilità di vivere entro i propri mezzi.”

– Donna, 49

“I bambini di oggi vogliono tutto subito. E molti genitori li finanziano e non si preoccupano della loro pensione. I bambini devono imparare che devono lavorare sodo e guadagnarsi la loro strada nella scala del lavoro e che non possono avere tutto quello che gli viene dato”. – Uomo, 70

Mentre ci vuole più tempo per raggiungere alcune pietre miliari, i giovani adulti hanno visto guadagni nei risultati scolastici e nell’occupazione

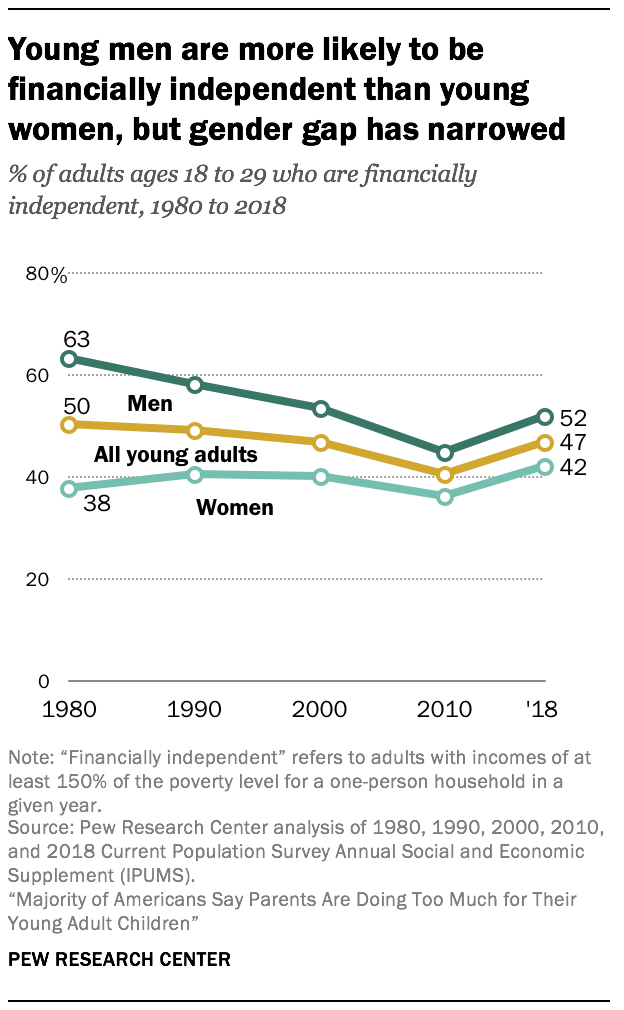

Mentre molti americani hanno l’impressione che i giovani adulti siano troppo dipendenti dai loro genitori, la realtà è più complessa. I giovani adulti hanno fatto progressi in termini di istruzione, e hanno riguadagnato un po’ di trazione nella forza lavoro durante la ripresa post-recessione. Quasi la metà dei giovani adulti è finanziariamente indipendente, eppure una quota crescente vive nella casa dei genitori, poiché sta rimandando il matrimonio e la creazione di una propria famiglia. Per questa analisi, un giovane adulto è considerato finanziariamente indipendente se il suo reddito totale è almeno il 150% del livello di povertà per una famiglia di una persona. Secondo questa definizione, il 47% dei giovani adulti (dai 18 ai 29 anni) era finanziariamente indipendente nel 2018. Questa percentuale è cambiata solo marginalmente negli ultimi quattro decenni – nel 1980, il 50% dei giovani adulti era finanziariamente indipendente. Ma la tendenza generale nasconde cambiamenti significativi per genere.

Mentre molti americani hanno l’impressione che i giovani adulti siano troppo dipendenti dai loro genitori, la realtà è più complessa. I giovani adulti hanno fatto progressi in termini di istruzione, e hanno riguadagnato un po’ di trazione nella forza lavoro durante la ripresa post-recessione. Quasi la metà dei giovani adulti è finanziariamente indipendente, eppure una quota crescente vive nella casa dei genitori, poiché sta rimandando il matrimonio e la creazione di una propria famiglia. Per questa analisi, un giovane adulto è considerato finanziariamente indipendente se il suo reddito totale è almeno il 150% del livello di povertà per una famiglia di una persona. Secondo questa definizione, il 47% dei giovani adulti (dai 18 ai 29 anni) era finanziariamente indipendente nel 2018. Questa percentuale è cambiata solo marginalmente negli ultimi quattro decenni – nel 1980, il 50% dei giovani adulti era finanziariamente indipendente. Ma la tendenza generale nasconde cambiamenti significativi per genere.

La quota di uomini dai 18 ai 29 anni che sono finanziariamente indipendenti è scesa dal 1980 – dal 63% di allora al 52% nel 2018. (La quota era scesa fino al 45% nel 2010, sulla scia della Grande Recessione, ma da allora è risalita). La tendenza è andata nella direzione opposta per le giovani donne. Mentre il 38% delle giovani donne era finanziariamente indipendente nel 1980, il 42% lo è oggi.

I guadagni mediani forniscono anche una finestra su come i giovani adulti se la cavano economicamente oggi rispetto ai decenni precedenti. Nel 1980, il guadagno mediano per tutti gli adulti dai 18 ai 29 anni che lavoravano a tempo pieno era di 26.758 dollari; oggi è di 30.000 dollari. Come per la tendenza all’indipendenza finanziaria, la traiettoria dei guadagni è stata drammaticamente diversa per i giovani uomini e le giovani donne. I giovani uomini adulti hanno visto i loro guadagni mediani aumentare solo modestamente, da 31.584 dollari nel 1980 a 32.000 dollari oggi. Nello stesso periodo, i guadagni mediani delle giovani donne sono aumentati sostanzialmente, da 22.108 a 30.000 dollari.4

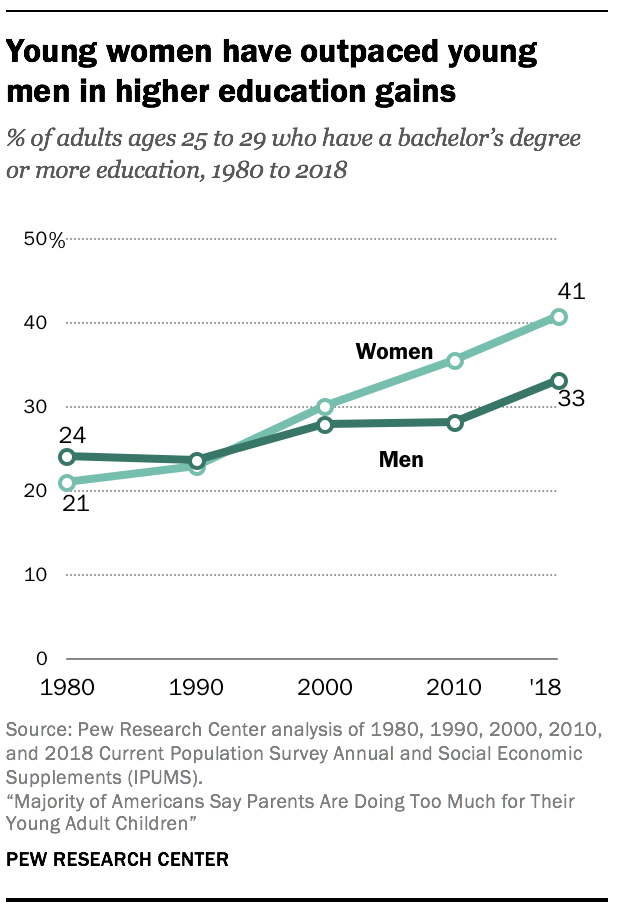

Le giovani donne hanno superato i giovani uomini nell’iscrizione e nel completamento del college

Un fattore che potrebbe spostare la linea temporale dell’indipendenza finanziaria per alcuni giovani adulti è il fatto che stanno rimanendo a scuola più a lungo che in passato.

In generale, l’iscrizione alla scuola superiore o al college è aumentata costantemente dagli anni ’80, con un picco di iscrizioni nel 2010. Le giovani donne in particolare hanno fatto progressi nell’istruzione superiore. Nel 2017, il 44% delle donne dai 18 ai 24 anni erano iscritte all’università, rispetto al 25% del 1980. I guadagni nell’iscrizione all’università sono stati più modesti tra i giovani uomini – il 37% degli uomini tra i 18 e i 24 anni erano iscritti all’università nel 2017, rispetto al 26% nel 1980.

In generale, l’iscrizione alla scuola superiore o al college è aumentata costantemente dagli anni ’80, con un picco di iscrizioni nel 2010. Le giovani donne in particolare hanno fatto progressi nell’istruzione superiore. Nel 2017, il 44% delle donne dai 18 ai 24 anni erano iscritte all’università, rispetto al 25% del 1980. I guadagni nell’iscrizione all’università sono stati più modesti tra i giovani uomini – il 37% degli uomini tra i 18 e i 24 anni erano iscritti all’università nel 2017, rispetto al 26% nel 1980.

Relativamente, i giovani adulti hanno fatto progressi significativi nel completamento del college negli ultimi decenni, e questo è particolarmente vero per le giovani donne. Nel 1980, tra gli adulti dai 25 ai 29 anni, il 21% delle donne e il 24% degli uomini avevano conseguito un diploma di laurea. Nel 2018, queste quote erano salite al 41% per le donne e al 33% per gli uomini, con le donne che ora superano gli uomini con un margine significativo.

Le giovani donne hanno chiuso il divario occupazionale con le loro controparti maschili

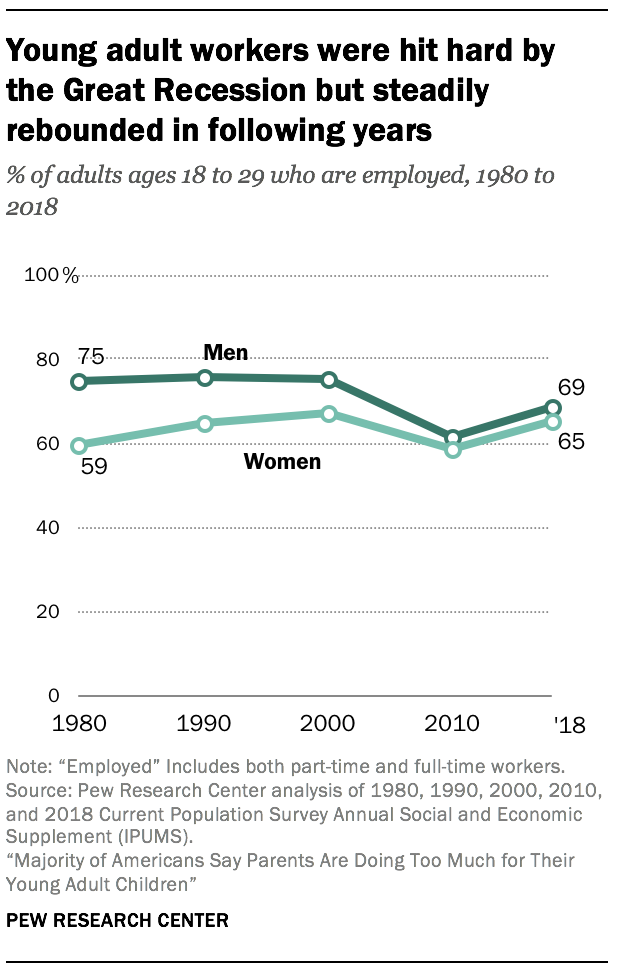

Trovare un impiego remunerativo è un altro indicatore della maturità. Nel complesso, i giovani adulti hanno un po’ meno probabilità di essere occupati oggi rispetto ai decenni precedenti.

Trovare un impiego remunerativo è un altro indicatore della maturità. Nel complesso, i giovani adulti hanno un po’ meno probabilità di essere occupati oggi rispetto ai decenni precedenti.

Negli ultimi anni, le opportunità di lavoro sono state collegate alle discussioni sull’età adulta ritardata, dovute in parte alla Grande Recessione e al suo impatto duraturo sul mercato del lavoro. I dati lo confermano: Tra il 2000-2010, i giovani lavoratori adulti – maschi e femmine – hanno visto perdite occupazionali abbastanza drammatiche, ma sono stati in grado di rimbalzare negli anni successivi.

La tendenza a lungo termine mostra guadagni occupazionali per le giovani donne negli ultimi 40 anni. Nel 1980, tra gli adulti dai 18 ai 29 anni, il 59% delle donne era occupato, rispetto al 75% degli uomini. Nel 2018 questo divario era quasi scomparso, dato che il 65% delle donne e il 69% degli uomini erano occupati.

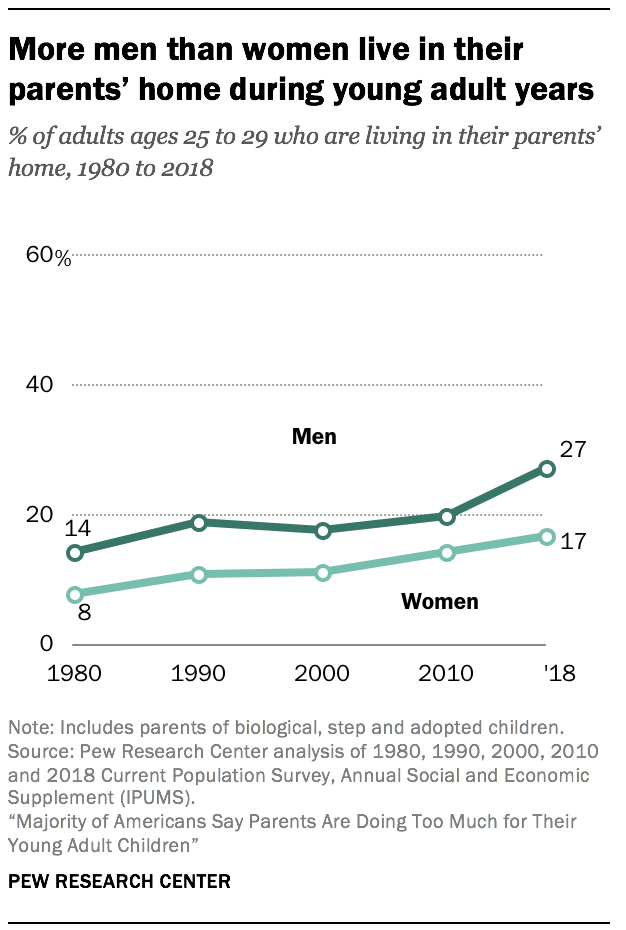

I giovani uomini, specialmente quelli senza una laurea, hanno più probabilità delle giovani donne di vivere con i loro genitori

Ricerche precedenti hanno mostrato che meno giovani adulti stanno creando una propria famiglia oggi rispetto ai decenni passati. Questo può essere attribuibile, in parte, ai costi crescenti dell’affitto e della proprietà della casa, che sono stati citati come un grande peso per i giovani adulti, specialmente quelli che sono gravati dal debito dei prestiti studenteschi.

Ricerche precedenti hanno mostrato che meno giovani adulti stanno creando una propria famiglia oggi rispetto ai decenni passati. Questo può essere attribuibile, in parte, ai costi crescenti dell’affitto e della proprietà della casa, che sono stati citati come un grande peso per i giovani adulti, specialmente quelli che sono gravati dal debito dei prestiti studenteschi.

Nel 1980, il 14% degli uomini e l’8% delle donne dai 25 ai 29 anni viveva nella casa dei genitori. Nel corso degli ultimi 40 anni, queste quote sono aumentate significativamente. Nel 2018, il 27% degli uomini in questa fascia d’età e il 17% delle donne vivevano con i loro genitori.

I giovani uomini senza una laurea sono tra i più probabili a vivere a casa, e sono anche il gruppo che ha lottato di più con le opportunità di lavoro e i salari stagnanti.

Ritardo del matrimonio e della genitorialità

I tassi di matrimonio per i giovani adulti sono costantemente diminuiti negli ultimi 40 anni. Nel 1980, il 42% di tutti i giovani adulti tra i 18 e i 29 anni erano sposati, rispetto a solo il 18% nel 2018. Essere non sposati può portare a legami finanziari più forti tra i giovani adulti e i loro genitori. Il nuovo sondaggio del Centro trova che, tra i giovani dai 18 ai 29 anni, coloro che non sono sposati sono molto più propensi di quelli che sono sposati a dire di aver ricevuto aiuto finanziario dai loro genitori negli ultimi 12 mesi (71% e 47%, rispettivamente).

Relativamente, i giovani adulti hanno meno probabilità di essere genitori oggi che in passato. Nel 2018, il 70% delle donne dai 18 ai 29 anni non aveva mai partorito. Questa percentuale è in aumento rispetto al 57% del 1980. Questo cambiamento non significa che le donne non stanno avendo figli, ma piuttosto che molte stanno diventando genitori dopo essere uscite dalla categoria dei “giovani adulti”.

0 commenti