Definizione: Un bilancio di prova post chiusura è una lista di conti permanenti e dei loro saldi dopo che le voci di chiusura sono state registrate nel sistema contabile. Questi conti saranno portati avanti e diventeranno i saldi di apertura per il prossimo periodo contabile.

Cosa significa bilancio di prova post chiusura?

La preparazione del bilancio di prova post chiusura è uno degli ultimi passi del ciclo contabile. È fondamentalmente un riassunto della contabilità generale alla fine di un periodo contabile dopo che le voci di chiusura sono state fatte e il bilancio è stato preparato. Lo scopo di questo bilancio di prova è quello di assicurarsi che non esistano più saldi temporanei di conti prima che i libri vengano riportati all’anno successivo.

Conti temporanei come entrate, spese e distribuzioni devono essere chiusi alla fine di ogni periodo contabile in conti permanenti come attività, passività e patrimonio. Il bilancio di prova dopo la chiusura elenca tutti i conti rimanenti con i saldi dopo che le voci di chiusura sono state registrate per assicurare che non esistano ancora conti temporanei.

Esempio

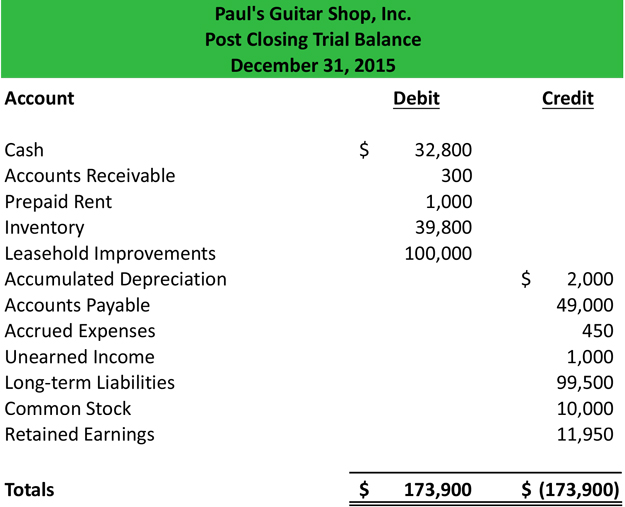

Il formato di questo bilancio di prova è simile agli altri bilanci di prova in quanto ha un’intestazione con il nome della società, il nome del rapporto e la data in cui è stato creato. Di solito ci sono tre colonne nel corpo: una per i nomi dei conti, una per i debiti e una per i crediti.

Come altri bilanci di prova, le colonne dei debiti e dei crediti sono sommate in basso per assicurare che l’equazione contabile sia in equilibrio. Ecco un esempio.

Come potete vedere, i conti sono generalmente elencati in ordine di bilancio a partire dalle attività seguite dalle passività e poi dai conti del patrimonio netto. Il totale dei debiti deve sempre eguagliare i crediti. Se questi due non sono uguali, c’è un problema con le scritture di chiusura o con il bilancio di prova corretto.

0 commenti