Cos’è il conto riassuntivo delle entrate?

Il conto riassuntivo delle entrate è un conto temporaneo utilizzato per memorizzare i saldi dei conti del conto economico, delle entrate e delle uscite, durante la fase di chiusura del ciclo contabile. In altre parole, il conto riassuntivo delle entrate è semplicemente un segnaposto per i saldi dei conti alla fine del periodo contabile mentre le scritture di chiusura vengono effettuate.

Al termine di ogni periodo contabile, tutti i conti temporanei vengono chiusi. Potreste aver sentito la gente chiamare questo “chiudere i libri”. I conti temporanei come quelli delle entrate e delle uscite tengono traccia delle transazioni per un periodo specifico e vengono chiusi o azzerati alla fine del periodo. In questo modo ogni periodo contabile inizia con un saldo zero in tutti i conti temporanei, così le entrate e le uscite sono registrate solo per gli anni correnti.

Come chiudere un conto nel riepilogo delle entrate

Ci sono due modi per chiudere conti temporanei. È possibile chiudere questi conti direttamente nel conto degli utili non distribuiti o chiuderli nel conto del riepilogo delle entrate.

Chiudere i conti temporanei nel conto del riepilogo delle entrate richiede un passo in più, ma fornisce anche una traccia di controllo che mostra le entrate, le spese e il reddito netto dell’anno.

Una volta che i conti temporanei sono chiusi nel conto del riepilogo delle entrate, i saldi sono tenuti lì fino alla chiusura definitiva. Questo fornisce un utile controllo degli errori. Una volta che tutti i conti temporanei sono chiusi, il saldo nel conto riassuntivo del reddito dovrebbe essere uguale al reddito netto della società per l’anno.

Allora il conto riassuntivo del reddito viene azzerato e trasferisce il suo saldo ai conti degli utili non distribuiti (per le società di capitali) o del capitale (per le società di persone). Questo trasferisce il reddito o la perdita da un conto di conto economico a un conto di bilancio. Questa è l’unica volta che viene usato il conto riassuntivo del reddito. Per il resto dell’anno, il conto riassuntivo del reddito mantiene un saldo zero.

Esempio

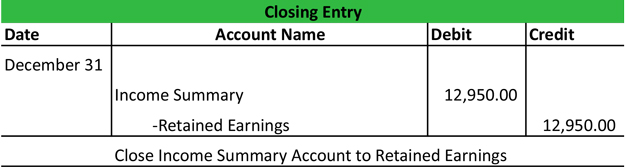

Dopo che il Paul’s Guitar Shop prepara le sue voci di chiusura, il conto riassuntivo del reddito ha un saldo uguale al suo reddito netto per l’anno. Questo saldo viene poi trasferito al conto degli utili non distribuiti con una scrittura come questa.

Dopo questa scrittura, tutti i conti temporanei, incluso il conto riepilogativo dei ricavi, dovrebbero avere un saldo zero.

Ora che i libri di Paul sono completamente chiusi per l’anno, egli può preparare il bilancio di prova dopo la chiusura e riaprire i suoi libri con le scritture di storno nei prossimi passi del ciclo contabile.

0 commenti