Qu’est-ce que le compte récapitulatif des revenus?

Le compte récapitulatif des revenus est un compte temporaire utilisé pour stocker les soldes des comptes de l’état des revenus, des produits et des charges, pendant l’étape des écritures de clôture du cycle comptable. En d’autres termes, le compte récapitulatif des revenus est simplement un espace réservé aux soldes des comptes à la fin de la période comptable pendant que les écritures de clôture sont passées.

À la fin de chaque période comptable, tous les comptes temporaires sont clôturés. Vous avez peut-être entendu des gens appeler cela « fermer les livres ». Les comptes temporaires comme les comptes de produits et de charges gardent la trace des transactions pour une période spécifique et sont fermés ou remis à zéro à la fin de la période. De cette façon, chaque période comptable commence avec un solde nul dans tous les comptes temporaires, de sorte que les revenus et les dépenses ne sont enregistrés que pour les années en cours.

Comment fermer un compte dans le résumé des revenus

Il existe deux façons de fermer les comptes temporaires. Vous pouvez soit fermer ces comptes directement dans le compte de bénéfices non répartis, soit les fermer dans le compte de résumé des revenus.

La fermeture des comptes temporaires dans le compte de résumé des revenus prend une étape supplémentaire, mais elle fournit et une piste d’audit montrant les revenus, les dépenses et le revenu net de l’année.

Une fois que les comptes temporaires sont fermés dans le compte de résumé des revenus, les soldes y sont maintenus jusqu’à ce que les écritures de fermeture finales soient effectuées. Cela permet de vérifier utilement l’absence d’erreurs. Une fois que tous les comptes temporaires sont clôturés, le solde du compte récapitulatif des revenus devrait être égal au revenu net de l’entreprise pour l’année.

Puis le compte récapitulatif des revenus est mis à zéro et transfère son solde aux bénéfices non répartis (pour les sociétés) ou aux comptes de capital (pour les sociétés de personnes). Le revenu ou la perte est ainsi transféré d’un compte de résultat à un compte de bilan. C’est la seule fois où le compte de résultat est utilisé. Pour le reste de l’année, le compte de résumé des revenus maintient un solde nul.

Exemple

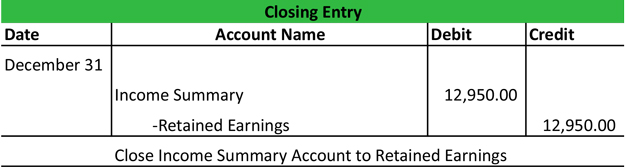

Après que Paul’s Guitar Shop a préparé ses écritures de clôture, le compte de résumé des revenus a un solde égal à son revenu net pour l’année. Ce solde est ensuite transféré au compte des bénéfices non répartis dans une écriture de journal comme celle-ci.

Après cette écriture, tous les comptes temporaires, y compris le compte du sommaire des revenus, devraient avoir un solde nul.

Maintenant que les livres de Paul sont complètement fermés pour l’année, il peut préparer la balance de vérification après clôture et rouvrir ses livres avec des écritures de contre-passation dans les étapes suivantes du cycle comptable.

0 commentaire