Nous avons déjà parlé du fait qu’à une époque où les chèques sont devenus peu courants (mais sont encore utilisés de temps en temps), la jeune génération ne sait souvent pas comment les écrire, et nous avons proposé un rapide tutoriel sur le sujet pour remédier à ce manque de connaissances.

Mais il y a aussi le revers de l’équation à discuter : que faites-vous lorsque vous êtes le destinataire d’un chèque ?

Comme l’écriture de chèque, l’encaissement de chèque est devenu une compétence de vie perdue grâce aux paiements directs et numériques. Pourtant, vous avez beau essayer d’éviter de recevoir des chèques, vous êtes toujours susceptible d’en recevoir comme forme de paiement. Pour commencer, si vous avez une tante nommée Gertrude qui aime collectionner les figurines Precious Moments, vous êtes assuré de recevoir vos 20 $ d’argent de Noël sous la forme d’un chèque.

Aujourd’hui, nous vous expliquons exactement ce qu’il faut faire pour transformer votre chèque en fonds utilisables.

Premièrement, ayez un compte bancaire

Il y a deux choses que vous pouvez faire pour avoir accès à la valeur d’un chèque : 1) l’encaisser (le transformer en argent froid et dur), ou 2) le déposer directement sur un compte bancaire.

Si vous n’avez pas de compte bancaire, alors votre seule option est la n°1, et cela va vous coûter cher.

Lorsque vous encaissez un chèque, vous donnez à la banque ou au magasin (voir ci-dessous) le chèque et ils vous donnent de l’argent en retour. Une banque ou un magasin prend un risque en faisant cela : ils pourraient vous donner l’argent pour le montant du chèque, mais une fois qu’ils essaient de l’encaisser, si le chèque s’avère être faux, ils perdent cet argent qu’ils vous ont donné.

Pour atténuer ce risque, si vous encaissez un chèque dans une banque avec laquelle vous n’avez pas de compte, ils vous factureront des frais de service qui pourraient aller de frais fixes de 10 $ à un pourcentage de 1 % du montant du chèque. Il en va de même si vous essayez d’encaisser un chèque dans un magasin de proximité ou à Walmart. En bref, si vous n’avez pas de compte bancaire, vous perdrez de l’argent lorsque vous encaissez un chèque.

Cependant, si vous encaissez votre chèque dans une banque avec laquelle vous avez un compte (et que vous avez suffisamment d’argent sur ce compte pour couvrir la valeur du chèque), alors la banque ne vous facturera pas de frais pour obtenir cet argent.

En plus, vous pourrez bien sûr simplement déposer le chèque directement sur le compte (encore une fois, gratuitement) au lieu de l’encaisser, ce qui est l’option beaucoup plus populaire. Une fois que vous aurez déposé votre chèque, la banque mettra cet argent à disposition sur votre compte une fois qu’il aura été compensé, ce qui prend généralement un jour ou deux. Si vous le mettez sur un compte chèque, vous pouvez ensuite le retirer en utilisant votre carte de débit (ou vous pouvez le retirer à un distributeur automatique, s’il s’avère que vous avez besoin d’argent réel).

Si vous n’avez pas de compte d’épargne et/ou de compte chèque, rendez-vous dans une banque aujourd’hui et ouvrez-en un. C’est facile et cela ne prendra que 20 minutes.

Débutons maintenant les différentes façons d’encaisser/déposer un chèque :

Comment encaisser/déposer un chèque avec un caissier de banque

La façon old-school de traiter un chèque est d’entrer dans une agence bancaire et de l’encaisser/déposer avec un caissier humain. C’est facile parce que vous avez une personne sur place pour vous aider avec le processus, et c’est la seule façon d’obtenir instantanément de l’argent réel pour un chèque. Mais aller dans une banque n’est pas pratique (même si vous utilisez le drive-thru) ; surtout si vous êtes coincé dans la file d’attente derrière un vieux type qui dépose toute sa monnaie perdue sur son compte d’épargne.

Si vous encaissez directement le chèque, il vous suffira de le remettre avec votre pièce d’identité avec photo (ou parfois juste votre carte de débit + PIN).

Si vous déposez un chèque (ou si vous n’en déposez qu’une partie et que vous en recevez une partie en espèces), suivez les étapes suivantes :

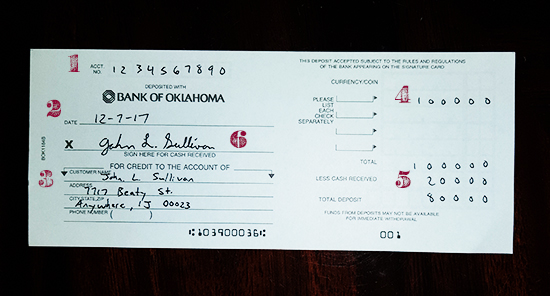

1. Remplissez un bordereau de dépôt. Vous les trouverez dans le hall de la banque ou près du comptoir du guichet. Ils se présentent à peu près tous de la même manière partout. En voici un de ma banque, la Bank of Oklahoma:

Une fois que vous avez le bordereau de dépôt en main, voici comment le remplir :

- Remplir le numéro du compte sur lequel vous déposez le chèque.

- Ecrire la date.

- Ecrire votre nom et votre adresse.

- Remplir le montant de chaque chèque que vous déposez.

- Si vous voulez de l’argent liquide, remplissez le montant d’argent liquide que vous voulez et soustrayez-le du total pour obtenir le dépôt total.

- Si vous recevez de l’argent liquide, signez le bordereau sur la ligne de signature.

2. Endossez votre chèque. Retournez votre chèque et signez sur la ligne d’endossement. N’endossez votre chèque que juste avant de le déposer. Si vous le signez et que vous le laissez traîner un peu avant, vous courez le risque qu’il soit volé puis encaissé par un voleur. Jouez donc la carte de la sécurité et attendez de déposer le chèque pour l’endosser.

3. Remettez le chèque et le bordereau de dépôt au caissier ; si vous demandez de l’argent liquide en même temps que votre dépôt, le caissier vous demandera probablement aussi votre pièce d’identité avec photo. Une fois que vous lui avez tout remis (et qu’il vous a rendu de l’argent, si vous l’avez demandé), vous avez terminé.

Comment déposer un chèque avec un distributeur automatique

Si vous voulez éviter les files d’attente à la banque ou si vous devez déposer un chèque après la fermeture de la banque, vous pouvez déposer votre chèque (et même de l’argent) via un distributeur automatique. Comme très peu de gens profitent des dépôts par guichet automatique, de nombreuses banques ont limité ou complètement supprimé ce service, alors appelez votre banque pour savoir si elle le propose encore dans ses guichets automatiques et, si oui, dans lesquels.

Une fois que vous avez repéré un guichet automatique approprié, voici comment y déposer votre chèque :

1. Passez votre carte de guichet automatique et entrez votre code PIN.

2. Au lieu de sélectionner RETRAIT, sélectionnez DÉPÔT.

3. Procurez-vous une enveloppe et remplissez les informations requises.

4. Endossez le chèque et insérez-le dans l’enveloppe.

5. Placez l’enveloppe dans le compartiment de dépôt du guichet automatique.

6. Sélectionnez transaction complète sur l’écran.

7. Partez à pied/en voiture. Mais pas avant d’avoir obtenu un Slurpee.

Comment déposer un chèque avec votre téléphone

Bien que le dépôt de chèques via un guichet automatique soit beaucoup plus pratique que le dépôt auprès d’un caissier, le plus pratique est d’utiliser votre smartphone pour le faire. La plupart des banques disposent aujourd’hui d’applications pour smartphone qui vous permettent de déposer un chèque en toute sécurité et en toute simplicité depuis le confort de votre domicile. Fini les files d’attente. Plus besoin même de conduire pour trouver un guichet automatique.

Voici comment utiliser votre téléphone pour déposer un chèque :

1. Endossez votre chèque.

2. Utilisez l’appli pour prendre une photo du recto et du verso du chèque que vous déposez. Suivez les instructions de l’appli sur la façon de déposer un chèque. La plupart vous demanderont de prendre une photo du recto et du verso de votre chèque.

3. Déchiquetez le chèque après sa compensation. Vous recevrez une notification de la banque via votre application ou votre e-mail indiquant que le chèque que vous avez déposé a été compensé. Une fois que vous recevez cette notification, déchiquetez et jetez le chèque.

Le seul inconvénient du dépôt mobile est que les banques fixent souvent des limites au montant que vous pouvez déposer avec cette méthode. Donc, si vous recevez un chèque de 30 000 $ de Daddy Warbucks, vous devrez vous rendre dans votre agence bancaire locale et le déposer auprès d’un caissier.

Etiquette de l’encaissement de chèques

Croyez-le ou non, il existe une étiquette de l’encaissement de chèques, et sa seule règle est d’encaisser le chèque dès que vous le pouvez, surtout s’il s’agit d’un chèque personnel. Voici pourquoi : Lorsque votre tante Gertrude vous a fait ce chèque d’anniversaire de 20 $, elle a probablement déduit ce montant de son registre de chèques. Si tu attends un mois pour encaisser ce chèque comme l’ingrat que tu es, le compte chèque de la pauvre tante Gerty ne sera pas équilibré. Alors, aidez une vieille fille de toujours en déposant ce chèque dès que vous le recevez.

Même si le chèque provient d’une société sans visage, il vous sera utile de l’encaisser dès que vous le recevrez. De nombreuses entreprises mettent des dates d’expiration de 90 jours sur leurs chèques, ce qui signifie que si vous essayez de déposer un chèque quatre mois après l’avoir reçu, vous n’avez pas de chance. De plus, certaines banques n’acceptent même pas les chèques datant de plus de six mois.

Prenez l’habitude de déposer vos chèques dès que vous les recevez. Faites-le maintenant !

Et si vous avez besoin d’argent rapidement et que vous n’avez pas de compte bancaire ?

D’accord, disons que vous n’avez pas de compte bancaire, que vous avez besoin d’argent rapidement et que vous venez de recevoir ce chèque de 20 $ de tante Gertrude. Vous pouvez avoir accès à cet argent en encaissant le chèque, mais comme nous l’avons dit plus haut, cela vous coûtera.

Il suffit d’aller dans n’importe quelle banque pour l’encaisser. Vous devrez payer des frais, fournir une pièce d’identité avec photo, et ils pourront même vous demander votre empreinte digitale. Ils vous embêteront aussi pour que vous ouvriez un compte chez eux. Vous devriez.

Les autres endroits où vous pouvez encaisser des chèques sont les épiceries et les magasins de proximité comme 7-Eleven et Walmart. Ils vous feront payer de petits frais de service (ceux de Walmart sont de 3 $ par chèque) et vous demanderont une pièce d’identité.

Ne dépensez pas tout votre argent de Noël au même endroit. Et n’oubliez pas d’envoyer un mot de remerciement à tante Gerty.

.

0 commentaire