Si vous travaillez dans le domaine de la finance ou de la comptabilité, alors vous êtes plus que probablement familier avec le processus de correspondance à trois voies dans les comptes fournisseurs. Le processus de rapprochement des factures avec les bons de commande (PO) et les bons de réception (GRN) existe depuis des années et constitue une méthode de traitement de la facture d’un fournisseur jusqu’au paiement exact. Le rapprochement à trois sert également de grande méthode de validation des différentes parties de la chaîne d’approvisionnement.

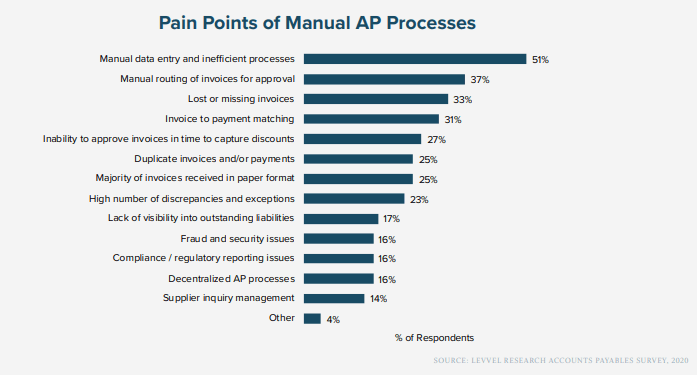

Lorsqu’il est effectué manuellement, cependant, le processus est fortement basé sur le papier, ce qui entraîne inévitablement des erreurs humaines et de longs retards. Les dangers du rapprochement manuel des factures sont d’autant plus évidents pour les équipes de comptabilité fournisseurs qui ont commencé à travailler à distance ces derniers temps. Cela se reflète dans l’enquête Payable Survey 2020 de Levvel Research, 31% des personnes interrogées citant le rapprochement manuel des factures parmi les principaux points de blocage de la comptabilité fournisseurs

Lorsque le processus de rapprochement est automatisé, dans le cadre d’un système de comptes fournisseurs de bout en bout, les organisations peuvent traiter automatiquement un pourcentage élevé de leurs factures, de la création d’un bon de commande à la réception d’une facture.

Qu’est-ce que le rapprochement à trois voies dans les comptes fournisseurs ?

Le processus de rapprochement à trois voies fait office de » transfert » entre les achats et les comptes fournisseurs. Une correspondance à trois voies réussie implique de faire correspondre les données d’un bon de commande, d’un NRG et d’une facture. Ces trois documents sont essentiels à une correspondance à trois voies réussie.

Bon de commande (BC)

Un BC est un document qui confirme une commande de l’approvisionnement à un fournisseur. Généralement, ce document comprend le nom et l’adresse de la société acheteuse, la date, la description et la quantité du produit/service, le prix et le numéro de commande.

Bon de réception (GRN)

Un GRN est la preuve que le produit/service a été livré ou satisfait. Il est toujours mis en correspondance avec le PO pour s’assurer que tout ce qui a été commandé a été livré correctement. Généralement, un NRG comporte les mêmes détails qu’un PO avec l’ajout des détails de livraison.

Facture

Une fois que les marchandises sont reçues ou que le service a été rempli, le fournisseur envoie une facture à l’acheteur pour demander le paiement. Lorsqu’une facture est reçue, elle est comparée au BC et au NRG. En plus des informations figurant sur un BC et un NRG, une facture comprendra un numéro de facture, des informations sur le contrat du fournisseur, tout détail de crédit, le montant total dû et le calendrier de paiement.

Traditionnellement, les comptes fournisseurs examineraient les informations pertinentes sur chacun des trois documents. Les informations qui se trouvent sur ces documents se répartissent en deux catégories, les données de poste ou les données d’en-tête. Les données relatives aux articles font référence à un produit ou à un service qui a été ajouté à une facture avec les quantités, les taux et les prix correspondants. Les données d’en-tête sont toutes les autres informations figurant sur une facture, telles que le numéro de facture, le prix total et la date du document.

Les organisations qui décident de faire correspondre les données de ligne verront leurs temps de traitement augmenter par rapport à celles qui ne font que correspondre les données d’en-tête. La raison en est que le rapprochement des données de poste nécessite la validation de chaque produit ou service individuel qui avait été acheté, par opposition aux seules données d’en-tête.

Automatisation du rapprochement à trois dans les comptes fournisseurs

Lorsque le processus de rapprochement à trois est automatisé, les organisations peuvent rapprocher automatiquement un grand nombre de leurs factures. Cela signifie que les factures passent directement par le processus de comptabilité fournisseurs sans aucune intervention manuelle, ce qui permet d’économiser le temps des employés et de réduire les erreurs.

Par exemple, Grafton Group plc, un distributeur international de matériaux de construction dont le chiffre d’affaires dépasse les 2,2 milliards de livres sterling a pu faire correspondre automatiquement 75 % de toutes ses factures. Cela a contribué à d’autres améliorations notables, notamment la réduction de leur processus d’approbation des factures de 40 jours à seulement 10 jours.

Quels sont les avantages de l’automatisation de la correspondance à trois voies dans les comptes fournisseurs ?

Gagner du temps pour les employés

L’un des principaux inconvénients de la correspondance à trois voies dans les comptes fournisseurs est le temps nécessaire pour vérifier les éléments individuels de données sur chaque document, en particulier les données de poste. L’automatisation du processus signifie que les données sont vérifiées automatiquement et que seules les exceptions sont signalées pour une vérification manuelle. Cela permet aux employés de réaffecter leur temps à d’autres domaines. Comme moins de temps est passé à vérifier les données, les commandes sont traitées et payées plus rapidement, ce qui signifie que les organisations peuvent également bénéficier de remises pour paiement anticipé.

Améliorer les relations avec les fournisseurs

Lorsque les interactions entre une organisation et ses fournisseurs sont transparentes, la relation est améliorée. Une bonne relation avec un fournisseur peut conduire à des prix préférentiels et à de meilleures conditions de crédit.

Protection contre les paiements frauduleux et en double

La correspondance à trois voies signifie que les données sont vérifiées de manière cohérente tout au long du processus. En gardant un œil attentif sur les commandes, les NRG et les factures, on s’assure que les organisations ne paient pas trop ou ne paient pas pour des articles ou des factures en double. Le processus protège également contre les achats frauduleux ou non autorisés. Toute incohérence sera signalée et devra alors être approuvée manuellement.

Soyez prêt pour l’audit

Les PO, les NRG et les factures font partie des documents les plus courants que les auditeurs demandent. Lorsque ces documents sont déjà correctement approuvés, appariés et organisés, le processus d’audit devient transparent et n’accaparera pas trop le temps des employés sur leur objectif principal.

Conclusion

La plupart des équipes de comptabilité fournisseurs opérant désormais à distance et étant susceptibles de continuer à le faire pendant un certain temps, si vous ne l’avez pas encore fait, c’est le moment idéal pour passer à un système automatisé de comptabilité fournisseurs. Les avantages sont les suivants : amélioration des relations avec les fournisseurs, réduction des erreurs humaines, diminution des coûts de traitement et amélioration du contrôle et de la visibilité. L’ajout de la technologie aux processus existants, comme la correspondance à trois voies, peut accélérer le pouvoir et le contrôle offerts à l’origine par le processus.

Posted by

Barry O’Brien

Consultant principal

.

0 commentaire